Bu yazıdaki analizin 15 Mart 2023’te BETAM araştırma notu olarak güncellenerek yayınlanmış haline buradan ulaşabilirsiniz.

Depremin hali hazırda 45 bine yakın can kaybına yol açtığını biliyoruz. Bu sayının enkaz kaldırma çalışmaları tamamlandığında 50 hatta 60 binin üzerine çıkma ihtimali oldukça yüksek. Kaybedilen canların geri getirilmesi mümkün değil. Yıkımın ve can kaybının bu kadar yüksek olmasının en önemli nedeninin nüfusun % 70’inin birinci derecede deprem bölgesinde yaşadığı ülkemizde depreme dayanıklı yapıların inşa edilmesi konusunda yetersiz kalınması olduğunu görüyoruz.

Can kaybının yanı sıra oluşan maddi kayıpları ve depremin ekonomik maliyetini hesaplamak, buna göre depremin ekonominin büyüme potansiyeli üzerindeki olası olumsuz etkilerini en aza indirgeyecek şekilde ulusal ve uluslararası finansman kaynaklarını harekete geçirmek son derece önemli.

Deprem bölgesinin Türkiye ekonomisindeki yerini ele aldığımız yazıya buradan ulaşabilirsiniz.

Hasar tespiti

Depremin, can kayıplarının ve yaralanmaların yanı sıra, konut, üretken sermaye ve altyapı sermaye stokunda büyük yıkıma ve hasara yol açtığı biliniyor. Hali hazırda bu hasarın boyutu tam olarak tespit edilebilmiş değil. Çevre, Şehircilik ve İklim Değişikliği Bakanlığı (ÇŞİDB), deprem bölgesindeki 11 ilde yaptığı hasar tespit çalışmalarında elde etmiş olduğu bilgileri ilk olarak 16 Şubat tarihinde kamuoyuyla paylaştı, daha sonra bu verileri iki kez güncelledi. En son güncelleme 24 Şubat 2023 tarihinde yapıldı. Hasar tespit çalışmalarında incelenen 1.250.000 binada yer alan 4.511.000 bağımsız birim arasında 164.321 binanın ve bu binalardaki 520 bin bağımsız birimin yıkılmış ya da ağır hasarlı olduğu bilgisi kayıtlara geçti.

Bunun yanı sıra ÇŞİDB, 19 Şubat’taki bilgi paylaşımında 20.662 binanın ve 71.052 bağımsız birimin yıkılmış durumda olduğu bildirildi. Bu sayılar afetin ilk günlerinden itibaren paylaşılan 6.500 civarındaki yıkılmış bina sayısına göre çok daha yüksektir.

Bakanlığın yapmış olduğu çalışmada farklı sektörlerde mal ve hizmet üretimi yapılan işyeri ve kamu kurum binalarının sayısı hakkında ayrıca bir bilgi paylaşılmıyor. Oysa, özellikle üretimde kullanılan yapılarda (ve içindeki makine teçhizatta) oluşan hasarın ayrıca belirlenmesi gerekli. Bakanlık tarafından paylaşılan hasarlı yapı verilerinde bu ayrım yapılmadığı için hasarlı iş yeri sayısına ulaşmak amacıyla bölgedeki yapı stokuna ait verileri kullandık. 1993-2021 arasında verilen yapı izin belgesi istatistiklerine göre bu dönemde DB-7’de[1]Sarkac.org’da yayınlanan “Deprem Bölgesinin Ülke Ekonomisindeki Yeri” başlıklı makalede de vurguladığımız gibi deprem bölgede özellikle 7 ilde (Adıyaman, Gaziantep, Hatay, Kahramanmaraş, Kilis, Malatya ve Osmaniye) diğer illere (Adana, Diyarbakır, Elazığ ve Şanlıurfa) göre çok daha büyük yıkım ve hasara yol açtığı için gerektiği zaman (örneğin ulusal gelirden alınan pay, işgücünden alın pay gibi değişkenleri tartıştığımız zaman) bu 7 ile ayrı referansta bulunmak için Deprem Bölgesi-7 (DB-7) tanımını kullanıyoruz. izin belgesi verilen toplam 128.549 binanın %15’i (18.973’ü) ikametgâh dışı kullanım amacıyla yapıldığı belirtiliyor. Yaptığımız hesaplarda ikametgâh dışı kullanım için yapılan binaların büyük çoğunluğunun işyeri olduğunu varsaydık. Böylece, her hasar kategorisindeki işyeri binası sayısını o kategoride bakanlık tarafından ilan edilen toplam bina sayısının % 15’ine eşit olacak şekilde belirledik.

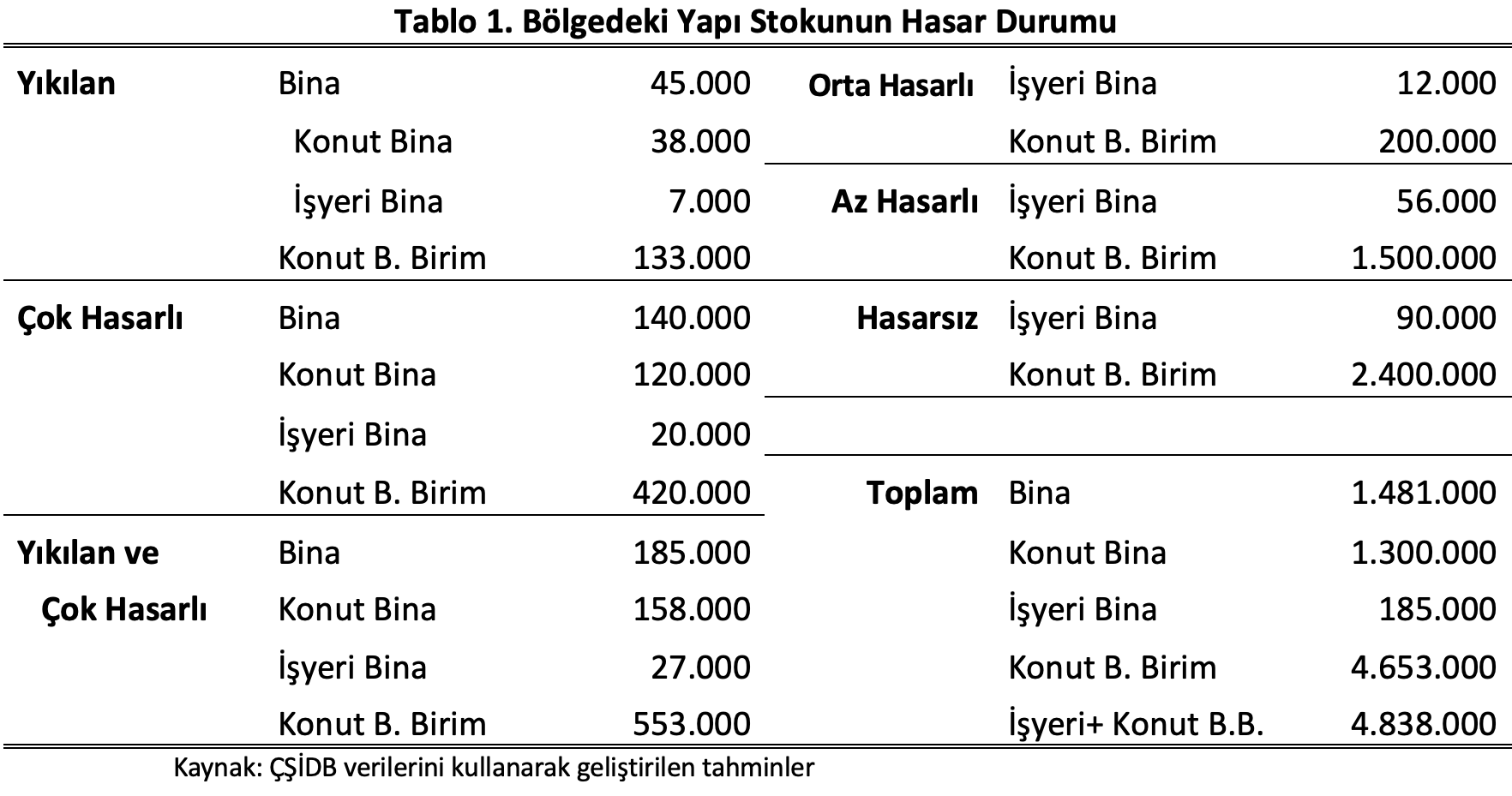

Bakanlığın verilerini dikkate alarak yıkılan ve hasarlı bina sayılarının nihai durumunun aşağıda Tablo 1’de sunulan rakamlara yakın olacağı varsayılabilir. Toplam maliyet hesaplarını bu varsayıma dayanarak yaptık. Tablo 1’de Bakanlığın çalışmalarında elde edilen hasarlı yapı verileriyle uyumlu olacak şekilde yıkılan ve çok hasarlı, orta hasarlı, az hasarlı ve hasarsız bina ve bağımsız birim sayısı varsayımlarını görebilirsiniz.

Yaklaşık 45 bin ikametgâh amaçlı binada yer alan 133 bin bağımsız birimin yanı sıra 7 bin işyeri binasının da yıkıldığını varsayıyoruz. Çok hasarlı ikametgâh amaçlı bina sayısının 140 bin, işyeri bina sayısının 20 bin ve bağımsız birim sayısının da 420 bin olduğunu varsayıyoruz. Böylece toplam 553 bin bağımsız konut birimi ve 27 bin işyeri binasının yıkılmış veya çok hasarlı olduğu sonucuna ulaşmak mümkün.

Maliyet hesaplarında orta hasarlı işyeri sayısının 12 bin, orta hasarlı ikametgâh amaçlı bağımsız birim sayısının 200 bin, az hasarlı işyeri sayısının 56 bin ve az hasarlı konut bağımsız birim sayısının da 1 milyon 500 bine ulaşacağı; 90 bin işyerinin ve 2 milyon 400 bin ikametgâh amaçlı bağımsız birimin ise hasarsız olduğu varsayılmaktadır.

Bu varsayımlar sonucunda bölgenin tamamında 1 milyon 300 bini ikametgâh amaçlı, 185 bini işyeri olarak kullanılan 1 milyon 481 bin bina ve 4 milyon 653 bin ikametgâh amaçlı bağımsız birim olduğu sonucuna ulaşmaktayız.

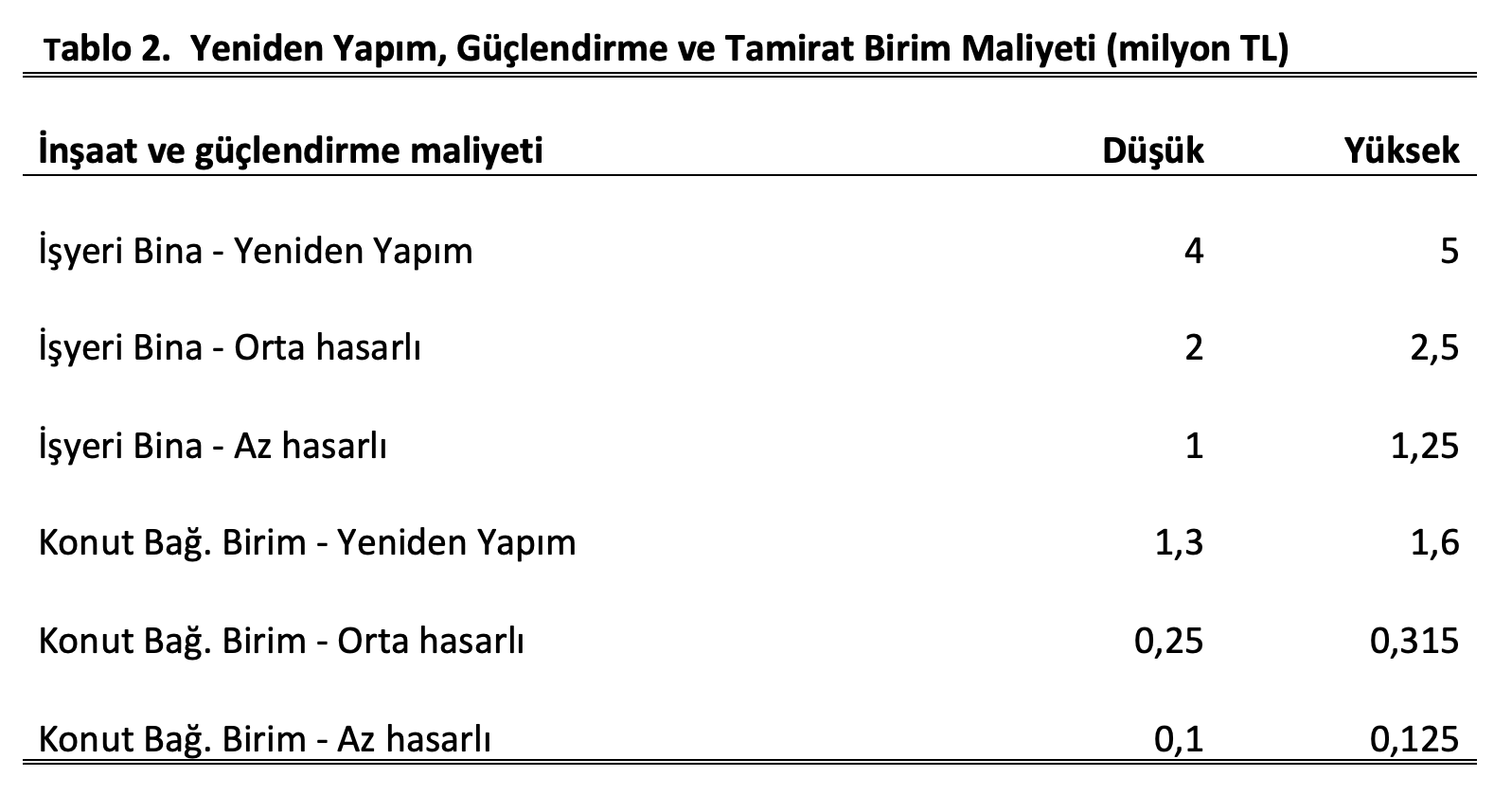

Tablo 2’de yıkılan ve çok hasarlı bağımsız birimlerin yeniden inşasının birim maliyetinin metrekarede en az 13 bin ve en çok 16 bin TL civarında olduğunu tahmin ediyoruz. Böylece, 100 metrekarelik bir ikametgâh amaçlı bağımsız birimin yeniden inşasının maliyeti 1,3 ila 1,6 milyon lira arasında olacaktır. Ancak 550 bin konutun hepsinin bir yıl içinde tamamlanması mümkün değildir. Şubat 2024’e kadar bir yıl içinde 270 bin, Şubat 2024’ten Şubat 2025’e kadar da geri kalan 283 bin konutun yapılacağını düşünüyoruz. Gelecek yıla kadar birim inşaat maliyetlerinin alt ve üst sınırının %40 artacağını, ancak döviz kurunun da bu 2023 içindeki ortalama 22 TL/dolardan %30 artarak 28,6’ya çıkacağını varsayıyoruz.

Benzer şekilde orta hasarlı ve az hasarlı ikametgâh amaçlı binalardaki bağımsız birimlerde yapılacak tamirat için düşük ve yüksek olmak üzere iki farklı maliyet seçeneğiyle çalışmak doğru olacaktır. Bu çerçevede orta hasarlı ikametgâh amaçlı binalarda yapılacak güçlendirme çalışmalarının bağımsız birim başına en az 250 en çok da 315 bin lira olacağı, az hasarlı binalarda yapılacak tamiratın ise bağımsız birim başına en az 100 en çok da 125 bin lira olacağını tahmin ediyoruz.

Son olarak, yıkılmış işyerleri için yeniden yapım, orta ve az hasarlı işyerleri için ise güçlendirme maliyetlerinin alt ve üst değerleriyle ilgili varsayımları Tablo 2’de paylaşıyoruz. İşyeri binalarının yeniden inşası, güçlendirilmesi ve tamiratı için varsayılan alt ve üst birim ortalama maliyetler konut bağımsız birimleri için varsayılanlara göre daha yüksektir. Bunun nedeni, işyeri binalarında hasar gören sermaye stoku maliyetinin de hesaplanması gerekliliğidir.

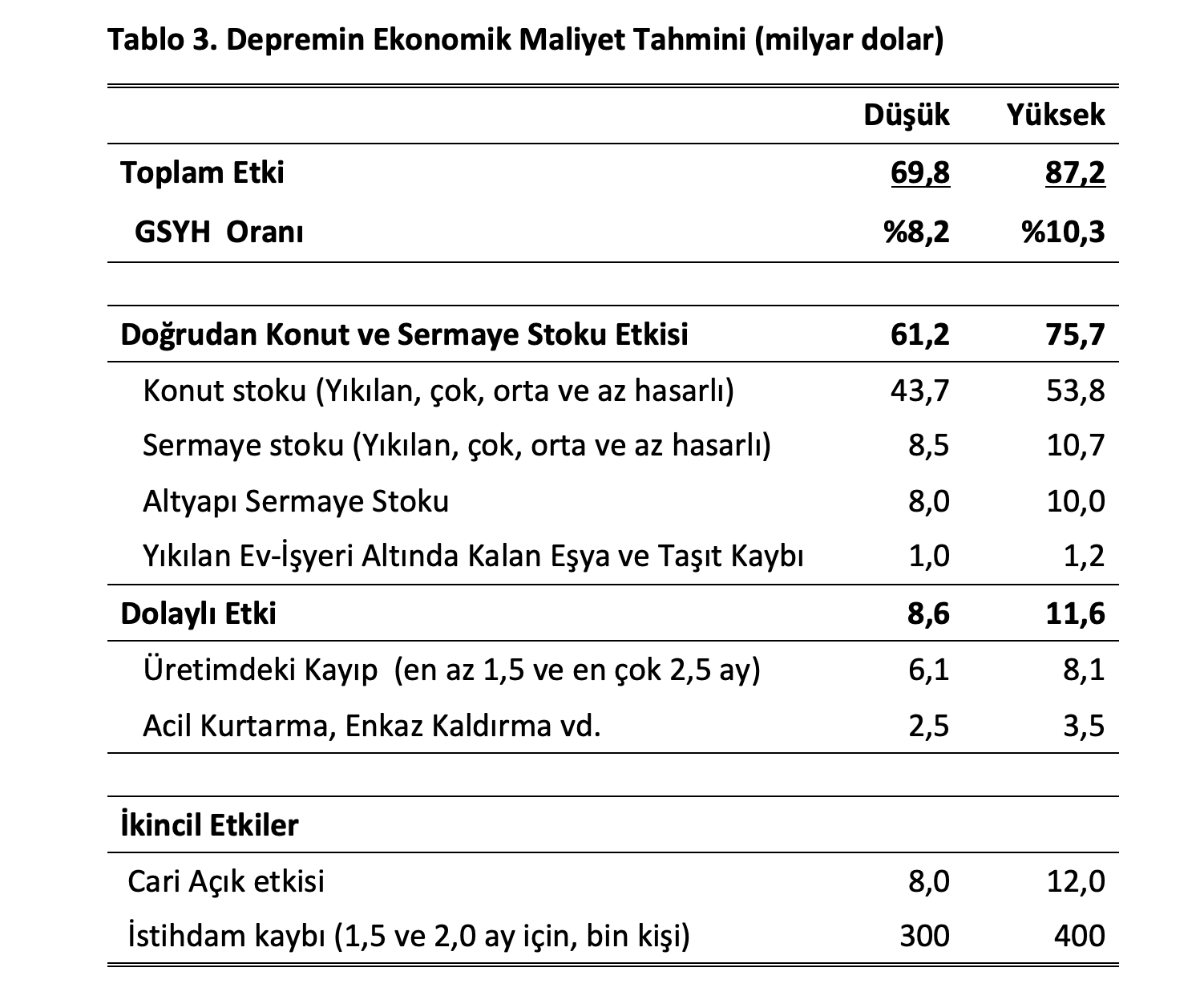

Depremin konut ve sermaye stoku üzerindeki yıkıcı etkisi üzerine bakanlığın yayınladığı verileri baz alarak yapmış olduğumuz detaylı hesapların yanı sıra yeniden inşaat, güçlendirme ve tamirat birim maliyetleriyle ilgili varsayımları kullanarak konut ve üretimdeki sermaye stokuna olan yıkıcı etkinin ekonomik maliyetiyle ilgili tahminler Tablo 3’te sunulmuştur.

Yukarıda varsayılan alt ve üst maliyet verilerini kullanarak yaptığımız hesaplar depremde yıkılan, çok, orta ve az hasarlı konut stokunun yeni yapım, güçlendirme ve tamirat maliyetinin 43,7 ila 53,8 milyar dolar arasında olacağını ortaya koyuyor. Benzer şekilde işyerlerindeki bina ve sermaye stokuna verilen zararın giderilebilmesi için en az 8,5 en çok da 10,7 milyar dolarlık bir yatırım yapılması gerekmekte. Altyapı sermaye stoku üzerindeki etkinin ise 8,0 ila 10,0 milyar dolar arasında gerçekleşeceğini tahmin ediyoruz.

Her evde 100 bin liralık olmak üzere yıkılan evlerdeki eşya kaybının değeri 700 milyon doları buluyor. Yıkılan her binanın enkazı altında bir taşıt (otomobil, kamyonet, traktör, vs) kalmış olabileceğini varsayıyoruz. Ortalama araç başına yapılan hasar değerini 200 bin lira varsaydığımız zaman yıkılan binaların enkazında kalmış olan araçların değerini de 400 milyon dolar olarak hesaplıyoruz. Böylece, yıkılan konut binalarının enkazı altında kalan eşya ve araç kaybının en az 1,0 en çok da 1,2 milyar dolara eşit olacağını hesaplıyoruz. Bu miktarın büyük bir kısmının mal sahipleri küçük bir kısmının da sigorta şirketleri tarafından karşılanmasını bekliyoruz.

Deprem sonucunda DB-7 bölgesinde üretimin en az 1,5 ay, en çok da 2,0 ay duracağını düşünüyoruz. DB-7 bölgesinin milli gelirden aldığı payın %5,7 ve 2022 GSYH’sinin de 850 milyar dolara yakın olacağı varsayımı altında bölgede üretim tesislerinin hasar görmesi nedeniyle karşılaşılacak ulusal gelir kaybının en az 6,1 en çok da 8,1 milyar dolar olacağını tahmin ediyoruz. Bölgedeki üretim faaliyetlerinin 1,5 ile 2,0 ay arasında sekteye uğraması sonucunda oluşacak vergi kaybının da 1,2 ila 1,6 milyar dolar arasında tutacağını eklersek özel sektörün vergi sonrası net katma değer kaybı 4,9 ile 6,5 milyar dolar arasında olacaktır.

Depremin dolaylı etkisi olarak acil kurtarma, enkaz kaldırma, çadır ve konteyner kentler kurma gibi birçok ek faaliyetin masraflarının bağışlar tarafından karşılanan dışındaki bölümünün de en az 2,5 en çok da 3,5 milyar dolar olacağını düşünüyoruz.

Bütün bu kalemleri alt alta koyup topladığımızda Türkiye ekonomisinin Kahramanmaraş depreminin yıkıcı etkisiyle karşı karşıya kaldığı kaybın 69,8 ile 87,2 milyar dolar (ulusal GSYH’nin %8,2 ile %10,3’ü) arasında değişeceğini tahmin ediyoruz.

Kahramanmaraş depremlerinin etkisi sonucu Türkiye ekonomisinde oluşan kayıp GSYH’nın %10’unu bulabilir.

DB-7 bölgesindeki işgücü yaklaşık 2,4 milyon kişidir. Üretimin en az 1,5 ay en çok da 2 ay duracağı dikkate alınırsa, depremin sonucunda meydana gelen istihdam kaybının 300 bin ila 400 bin arasında gerçekleşeceğini söyleyebiliriz. Ancak bu istihdam kaybına karşılık gelen gelir kaybı hali hazırda milli gelir kaybının içine dahil olduğu için ayrı bir kalem olarak hesaplanmasına gerek yoktur.

Son olarak, bölgeden yapılan ihracattaki düşüşün yanı sıra bölgedeki yeniden inşaat faaliyetleri, tamirat, altyapı ve üretken sermaye yatırımları için yapılacak ek ithalatın yol açacağı ek cari açığın 8 ila 12 milyar dolar arasında olacağını öngörüyoruz.

Faturanın ne kadarını kamu ne kadarını özel sektör yüklenecek?

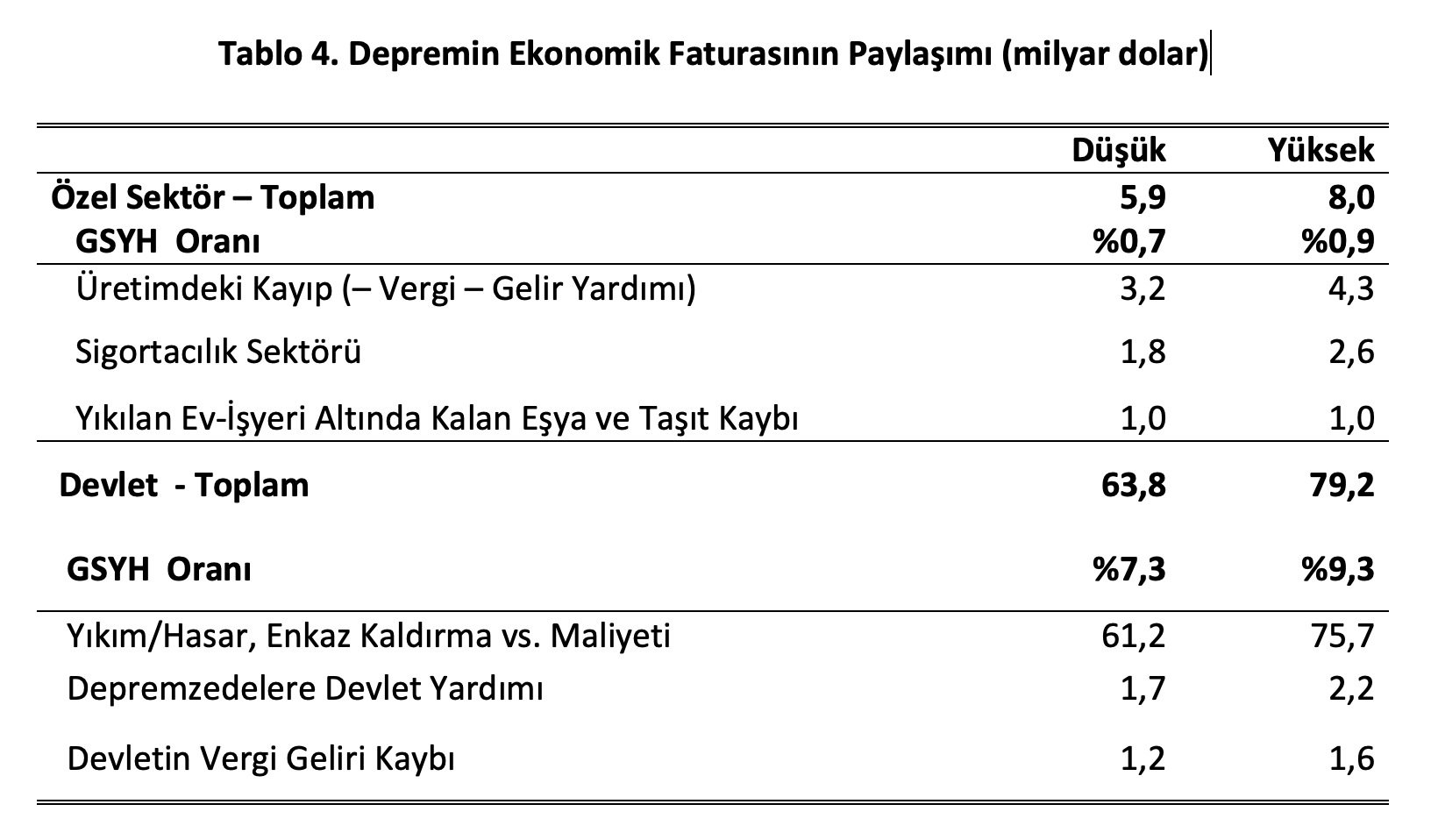

Depremin ülke ekonomisine olan mali yükünü tahmin ettikten sonra bu faturanın ne kadarının kamu tarafından ne kadarının da özel sektör tarafından karşılanacağını dair hesapları Tablo 4’te sunuyoruz.

Yıkılan ve ağır hasır gören konut bağımsız birim ve işyerlerinin bir kısmı sigortalı olduğu için oralarda oluşan hasarın bir kısmının sigorta tarafından karşılanması beklenir. DB-11 bölgesinde DASK tarafından sigortalanmış bağımsız birim sayısı 1,056 milyon iken hali hazırda tespit çalışmalarıyla tespit edilmiş toplam bağımsız birim toplamı 4,511 milyondur. Bu verilere göre tespit edilen binaların sadece %23’ünün DASK tarafında sigortalanmış olduğuna, böylece yıkılan ve ağır hasarlı binaların sadece %20 ila %26’sının yeniden yapımı için DASK tarafından ortalama 200 bin lira sigorta ödemesi yapılacağını varsayabiliriz.[2]25 Kasım 2022’den önce Türkiye çapında DASK tarafından teminat altına alınan bütün yapı tiplerinde verilen azami teminat tutarı 320 bin lira olarak belirlenmiştir. Bu hesaba göre yıkılmış ve ağır hasar görmüş 553 bin bağımsız birimin yeniden yapım maliyetinin 1,0 ila 1,3 milyar dolarlık bölümü DASK tarafından karşılanacaktır. Bu ödeme deprem bölgesinde yıkılan ve ağır hasarlı bütün konutların yeniden yapım maliyetinin yaklaşık % 2,3’üne karşılık gelmektedir.

İşyerlerinin sigortalanma ve teminat altına alınma oranının konutlardaki oranın %50 fazlası (%30 ile %39 arasında bir oran) olduğunu ve bina başına sigorta tarafından karşılanacak miktarın toplam yıkım ya da hasar değerinin %30 olduğunu varsaydığımızda bölgede işyeri binalarındaki yıkım ve ağır hasar için sigortalar tarafından 0,77 ile 1,25 milyar dolar arasında bir ödeme yapılacağını tahmin ediyoruz. Böylece depremin yol açtığı konut ve işyeri yıkımlarının tahmini olarak 1,77 ile 2,56 milyar dolarlık kısmının sigortacılık sektörü tarafından karşılanacağı sonucuna ulaşıyoruz.

İşyerlerinin sigortalanma ve teminat altına alınma oranının konutlardaki oranın %50 fazlası (%30 ile %39 arasında bir oran) olduğunu ve bina başına sigorta tarafından karşılanacak miktarın toplam yıkım ya da hasar değerinin %30 olduğunu varsaydığımızda bölgede işyeri binalarındaki yıkım ve ağır hasar için sigortalar tarafından 0,77 ile 1,25 milyar dolar arasında bir ödeme yapılacağını tahmin ediyoruz. Böylece depremin yol açtığı konut ve işyeri yıkımlarının tahmini olarak 1,77 ile 2,56 milyar dolarlık kısmının sigortacılık sektörü tarafından karşılanacağı sonucuna ulaşıyoruz.

Tablo 3’deki hesaplarımıza göre özel sektörün, üretim kaybı sonucu 6,1 ile 8,1 milyar dolar arasında bir gelir kaybı yaşadığını yazmıştık. Üretim faaliyetlerinin ortalama 1,5 ila 2 ay arasında sekteye uğraması sonucunda oluşacak vergi kaybının da gelir kaybının %20’si civarında olacağını varsayarsak özel sektörün net gelir kaybının 4,9 ile 6,5 milyar dolar arasında olacağını söyleyebiliriz.

Hane halklarının deprem nedeniyle yaşadığı gelir kaybının bir kısmını telafi etmek ve evlerinin uğradığı yıkım sonrasında barınma ihtiyaçlarına destek olmak için devletin en çok etkilenen hanelere gelir yardımı yapması beklenir. Nitekim, devletin farklı kuruluşları deprem sonrasında devletin depremzedelere yapacağı doğrudan gelir yardımlarını ilan etmiştir: Depremde enkaz altında hayatını kaybeden her kişi için yakınlarına 100 bin lira maddi yardım, evi yıkılan her aileye 10 bin lira maddi yardım, aylık ortalama 4 bin liradan olmak üzere yıllık 42 bin lira kira yardımı, bölgeden taşınmak isteyen ailelere 15 bin lira taşınma yardımı. Depremde yaşamını kaybeden kişi sayısının 55 bin, yıkılan ve ağır hasarlı bağımsız konut birim sayısının 553 bin ve evleri yıkılan ve ağır hasarlı ailelerinin beşte birinin bölgeden taşınmasını varsaydığımız zaman bu yardımlarım toplam değerinin 1,7 ile 2,2 milyar dolar arasında bir toplama ulaşacağını söyleyebiliriz. Devletin gelir desteğini de eklediğimizde özel sektörün üretimdeki kayıp sonucu yaşadığı net gelir kaybının 3,2 ile 4,3 milyar dolar arasında olacağı sonucuna ulaşırız.

Bu miktarın yanı sıra özel sektör tarafından karşılanacak ev eşyası ve taşıma araçlarına olan 1,0 ile 1,2 milyar dolarlık zararı da eklediğimiz zaman deprem faturasının özel sektör tarafından karşılanacak bölümünün 5,9 ile 8,0 milyar dolar (ulusal GSYH’nin %0,7 ile %0,9’u) arasında olacağını hesaplıyoruz.

Yıkılan ve hasarlı konut ve işyerlerinin yeniden yapım, güçlendirme ve tamiratıyla enkaz kaldırma ve acil kurtarma faaliyetleri için harcanacak büyüklüğe, devlet tarafından depremzedelere yapılacak gelir yardımını ve devletin bölgede yaşayacağı gelir vergisi kaybını eklediğimiz zaman deprem faturasının devlet tarafından karşılanacak kısmının 63,8-79,2 milyar dolar (ulusal GSYH’nin %7,5 ile %9,3’ü) arasında gerçekleşeceğini tahmin ediyoruz.

Ek kamu harcamalarının finansmanı ve ekonomi politikasının önemi

Yol açtığı ölü, yaralı sayısı, etkilediği alanın büyüklüğü ve vermiş olduğu maddi hasarla 2023 Kahramanmaraş depremlerinin maliyeti 1999 Marmara depreminden çok daha yüksek olmuştur. 1999 yılında devletin borç yükünün yüksek olması depremin faturasının kamu tarafından karşılanmasını zorlaştırmıştır. O zamanki hükümet deprem sonrasında enflasyonu ve bütçe açıklarını kontrol altına almak, yüksek borç yükünü sürdürülebilir hale getirmek için IMF’yle bir stand-by programı anlaşması yapmış ve bu anlaşma çerçevesinde 2000 yılı boyunca döviz kuruna dayalı dezenflasyon programını uygulamıştır. Ancak bankacılık sektörünün baskısı karşısında hükümetin sektörün düzenlenmesi ve denetimine yönelik adımları atmaktaki isteksizliği ekonomideki kırılganlıkları arttırmış ve Şubat 2001’de ülke ciddi bir mali ve ekonomik krize sürüklenmiştir.

1999 depreminden 1,5 yıl sonra ülkenin tarihinin en ağır ekonomik krizine girmesi bugün için de benzer soruları akla getirmektedir: TC Devleti, Kahramanmaraş depremlerinin ardından ortaya çıkan mali yükü kısa ve orta vadede herhangi bir ekonomik krize yakalanmadan çevirecek imkân ve finansman kaynaklarına sahip midir?

Bu sorunun cevabına geçmeden önce depremin devlet tarafından karşılanması beklenen mali faturasının büyüklüğü olarak yukarıda hesaplamış olduğumuz üst sınıra yakın olan 75 milyar doları aldığımız zaman bunun ulusal GSYH’nin %8,8’ine karşılık geldiğini görüyoruz.

Devletin karşılaması gereken bu mali yük bir yandan bütçe açığının artmasına müsaade edilerek bir yandan da geçici olarak bazı vergilerin, örneğin kurumlar vergisinin, arttırılmasıyla finanse edilebilir. Kurumlar vergisinin yanı sıra depreme yol açan süreçte imar rantının merkezde yer alması nedeniyle imar rantı üzerindeki emlak vergilerinin (özellikle iki veya daha fazla konut sahibi olanların gayrimenkulleri üzerindeki vergilerin) en azından seçim sonrasında arttırılmasını zorunlu kılmaktadır.

Tek başına birkaç kalem vergide artışa gitmenin yeterli olmayacağı açıktır. İki yılda %2,5’e yakın gelir sağlanacak şekilde vergi artışlarının uygulanması durumunda, buna ek olarak üç yıllık dönemde kamu bütçesinin toplamda %6,2 civarında (2023’te %2,5, 2024’te %2 ve 2025’te %1,7 olacak şekilde) ek açık vermesi ve bu açığın yurt içi ve uluslararası piyasalardan borçlanmayla finanse edilmesi prensipte mümkündür.

Eylül 2022’de yayınlanan Orta Vadeli Programa[3]TC Strateji ve Bütçe Başkanlığı, Orta Vadeli Program 2023- 2025, https://www.sbb.gov.tr/wp-content/uploads/2022/09/Orta-Vadeli-Program-2023-2025.pdf göre 2021 yılı sonunda %42 olan kamu borç stokunun GSYH’ye oranının 2022 sonu itibarıyla %36.7’ye düşmesi söz konusudur. Kamu borç stokunun görece düşük olmasıyla birlikte ekonomi politikaları da sağlam temeller üzerine oturmuş olsaydı deprem bölgesinde yapılacak kamu harcamalarının ek vergiler ve borçlanmayla finanse edilmesi mümkün olabilirdi.

Orta Vadeli Programa göre, 2023, 2024 ve 2025’te bütçe açığının GSYH’ye oranının sırayla %3,5, %2,4 ve %1,4 olması öngörülmüştür. Seçim yılı olması sebebiyle 2023’te bütçe açığın %3,5 olarak öngörülmesi normal karşılanmalıdır. Ancak, 2023’te deprem bölgesi harcamaları için bütçe açığının %6’ya çıkacak şekilde artması yurt dışından borçlanmayı zorunlu kılmaktadır. Buna karşın Eylül 2021’den bu yana artan enflasyona rağmen izlenen düşük faiz odaklı para ve kamu maliyesi politikaları Türkiye ekonomisinin kırılganlığını çok arttırmıştır.

Merkez bankası politika faiz oranının yıllık enflasyon oranının 48 yüzde puan altında olması, reel faizin ülkemiz tarihinde görülmüş en düşük (elbette negatif) seviyeye inmesine yol açtı. Bu da hane halkları ve iş dünyasının dövize yönelmesine yol açtı. Uygulamanın ilk üç ayında TL’deki hızlı değer kaybını önleyemeyen hükümet Ocak 2022’den itibaren bir yandan kamu maliyesine ek yükler getiren kur korumalı mevduat uygulamasını başlatırken diğer yandan da Merkez Bankası’nın piyasalarda dolaylı olarak döviz satması yoluyla döviz kurunu kontrol altında tutmaya çalıştı. Bunlar da yetmeyince 2022 boyunca serbest piyasa ekonomisinin mantığına aykırı yüze yakın düzenlemenin uygulanmasıyla birlikte uluslararası sermaye hareketlerine ve dövizle yapılacak işlemlere önemli kısıtlamalar getirildi.

En geç haziran ayına kadar yapılacak seçimlerde yoluna devam etmesi durumunda iktidarın son 17 aydır izlediği politikalarda ısrar edeceği kesindir. Bu şartlarda depremin getireceği ek mali yükü taşımak çok daha zor olacaktır. Kamu bütçesine binecek mali yükün yanı sıra ortaya çıkacak 10 milyar dolara yakın ek cari açık da 2022’deki 48 milyar dolarlık toplam cari açığı 2023’te 60 milyar dolara doğru taşıyacaktır. Bir de buna bir yıl içinde çevrilmesi gereken 190,2 milyar dolar dış borç stoku eklenince, Türkiye’nin 2023’te yurt dışından 250 milyar dolara yakın bir finansman ihtiyacı ortaya çıkmaktadır. Ek olarak, hükümetin bütçe açığının finansmanı için daha fazla parasal finansmana başvurma ihtimali yüksektir; ki bu hali hazırda çok yüksek olan enflasyonu üç haneli seviyelerde kalıcı hale getirecektir.

Böyle bir konjonktürde kamunun karşı karşıya kaldığı büyük mali yükü finanse edebilmesi için yabancı sermayeden yararlanması büyük önem arz etmektedir. Ancak, hükümetin son beş yılda uyguladığı ekonomi politikalarıyla yabancı sermayeyi bilerek ve isteyerek cezalandırması yabancı yatırımcıların zaman içinde Türkiye pozisyonlarını en alt düzeye indirmelerine yol açmıştır. Dolayısıyla, AKP iktidarda olduğu sürece büyük çapta yabancı sermayeyi Türkiye’ye çekmek mümkün değildir.

Bu durumda, merkez bankasının döviz rezervlerinin yetersiz kalması ve ek düzenlemelerle sermaye hareketlerine ve döviz tevdiat hesaplarına yönelik yeni kısıtlamalar getirilmesi ihtimali oldukça yüksektir.

Seçimde muhalefetin iktidara gelmesi durumunda ise kamu bütçesi iç ve dış borçlanmalarla ek deprem harcamalarını finanse edebilecek bir durumda olacaktır. Bunun en önemli nedeni, hükümetin aksine, muhalefetin bugüne kadar açıkladığı ekonomi politikalarının teknik olarak tutarlı ve bu politikaları uygulamaya aday politikacıların da liyakat sahibi iktisatçılar olmalarıdır. Bu özellikleriyle, muhalefet partileri iktidara geldiklerinde ülkemize yabancı sermayeyi çekmekte zorlanmayacaklar ve yeniden inşa sürecini herhangi bir ekonomik kriz ya da darboğaz yaşamadan tamamlayacaklardır.

Kamil Yılmaz

Bilim Akademisi üyesi, Koç Üniversitesi Ekonomi Bölümü

Notlar/Kaynaklar

| ↑1 | Sarkac.org’da yayınlanan “Deprem Bölgesinin Ülke Ekonomisindeki Yeri” başlıklı makalede de vurguladığımız gibi deprem bölgede özellikle 7 ilde (Adıyaman, Gaziantep, Hatay, Kahramanmaraş, Kilis, Malatya ve Osmaniye) diğer illere (Adana, Diyarbakır, Elazığ ve Şanlıurfa) göre çok daha büyük yıkım ve hasara yol açtığı için gerektiği zaman (örneğin ulusal gelirden alınan pay, işgücünden alın pay gibi değişkenleri tartıştığımız zaman) bu 7 ile ayrı referansta bulunmak için Deprem Bölgesi-7 (DB-7) tanımını kullanıyoruz. |

|---|---|

| ↑2 | 25 Kasım 2022’den önce Türkiye çapında DASK tarafından teminat altına alınan bütün yapı tiplerinde verilen azami teminat tutarı 320 bin lira olarak belirlenmiştir. |

| ↑3 | TC Strateji ve Bütçe Başkanlığı, Orta Vadeli Program 2023- 2025, https://www.sbb.gov.tr/wp-content/uploads/2022/09/Orta-Vadeli-Program-2023-2025.pdf |

{kind=link}