6 Şubat’ta gerçekleşen Kahramanmaraş merkezli iki deprem Güneydoğu Anadolu’daki 11 ilimizde (Adana, Adıyaman, Diyarbakır, Elazığ, Gaziantep, Hatay, Kahramanmaraş, Kilis, Malatya, Osmaniye, Şanlıurfa) büyük can kaybına ve hasara yol açtı.

Bu yazıda deprem bölgesinin Türkiye ekonomisindeki yerini ele alacağız; ikinci bir yazının amacı ise eldeki kısıtlı verilerin elverdiği ölçüde depremin doğrudan ve dolaylı ekonomik etkilerinin tahmin edilmesi olacak.

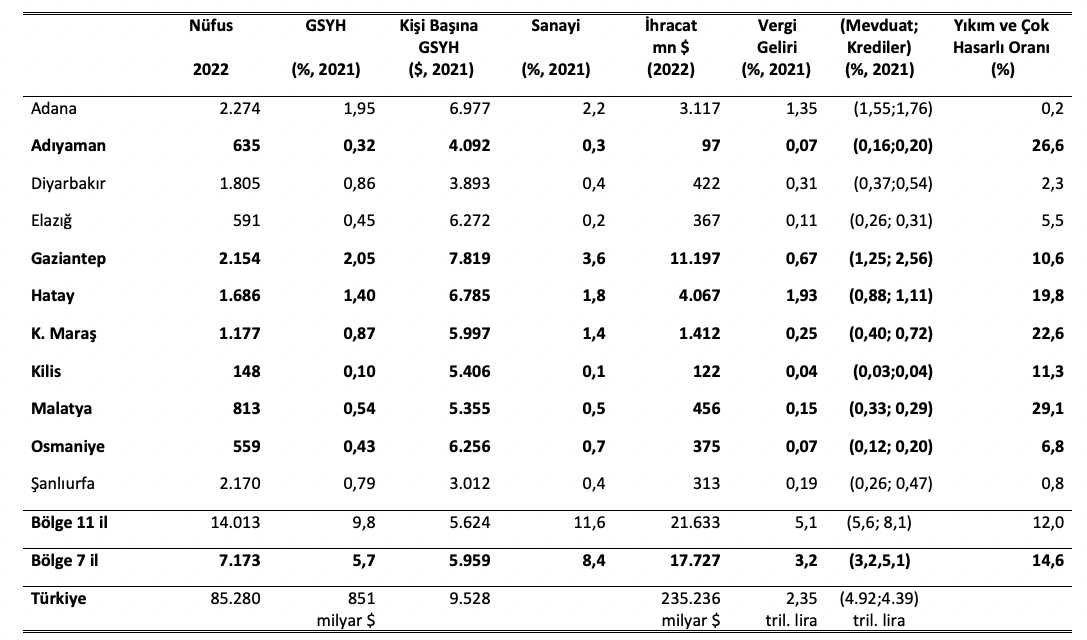

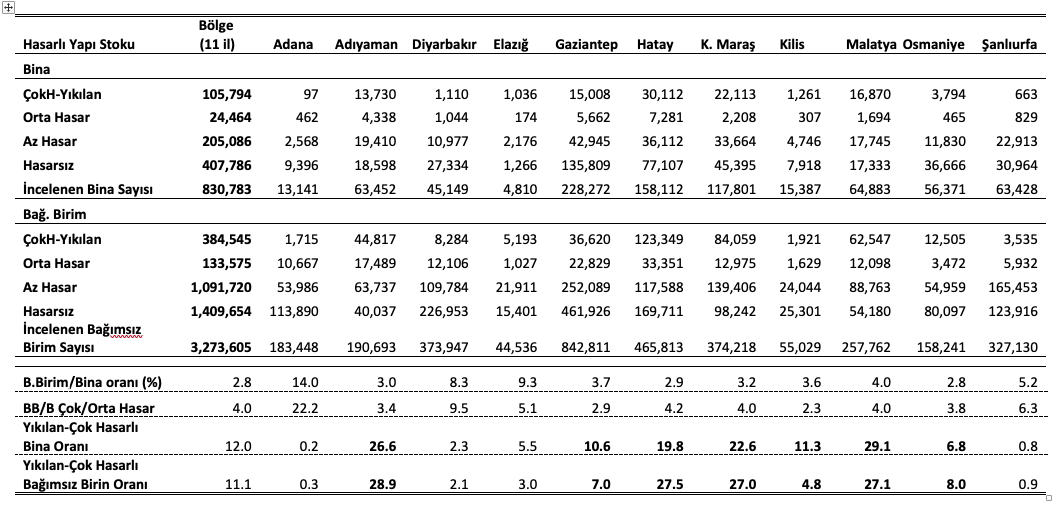

Çevre, Şehircilik ve İklim Değişikliği Bakanlığının (ÇŞİDB) 19 Şubat itibarıyla web sitesinde paylaşılan detaylı verileri yazının en sonundaki tabloda (Tablo 3) paylaşıyoruz. Bu verileri kullanarak her ilde yıkılan ve ağır hasarlı binaların sayısının incelenen toplam bina sayısına oranını Tablo 1’de sunuyoruz.

Bölgenin tamamında yıkılan ve çok hasarlı bina oranı %12’dir. Görece az etkilenen dört ilin (Adana, Diyarbakır, Elazığ ve Şanlıurfa) tamamı için hesaplanan “yıkılan ve çok hasarlı binaların incelenen bina sayısına oranı” %2,3’tür. Bu oran diğer 7 ilin tamamı için elde edilen oranın (%14,6) oldukça altındadır. Deprem bölgesindeki 11 şehir arasında depremin etkisi açısından ortaya çıkan bu farklılık sonucunda ekonomik etki hesaplarını öncelikli olarak en çok etkilenen 7 il verilerini kullanarak yapmak daha doğru olacaktır. Bu yazıda ve ekonomik etkileri ele alan ikinci yazımızda bu 7 ili kapsayan bölgeyi DB-7 olarak adlandıracağız.

Türkiye nüfusunun %8,4’ünün yaşadığı DB-7 bölgesinin ulusal gelirdeki payı %5,7’dir. Ulusal gelirden aldığı payın nüfusunun payına göre düşük olması bölgenin kişi başına düşen gelirinin de ($5,959) ulusal düzeyde kişi başına düşen gelirin altında olmasına yol açıyor. DB-7’nin ulusal sanayi üretimi içindeki payı ise %8,4 ile nüfus oranına eşit ve milli gelirden aldığı paydan daha yüksektir. Bölgenin tarım sektöründeki payı da %6,5’tir. Böylece bölgenin ulusal sanayi üretimindeki yerinin diğer sektörlere göre daha ağırlıklı olduğu açıktır.

Bölgenin kişi başına düşen gelirinin Türkiye ortalamasının %37 altında olması bölgenin ulusal refahtan payına düşeni alamadığını göstermektedir. Vergi gelirine katkı oranı (%3,2) ve toplam banka mevduatlarındaki payı (%3,2) da milli gelirden aldığı paya göre düşüktür. Öte yandan, bölge 2021’de ülke düzeyinde banka mevduatlarına yaptığı katkının üzerinde bir oranda (%5,1) banka kredilerine erişim sağlamıştır.

Deprem bölgesinin Türkiye ekonomisindeki yerinin yıllar içindeki değişimi

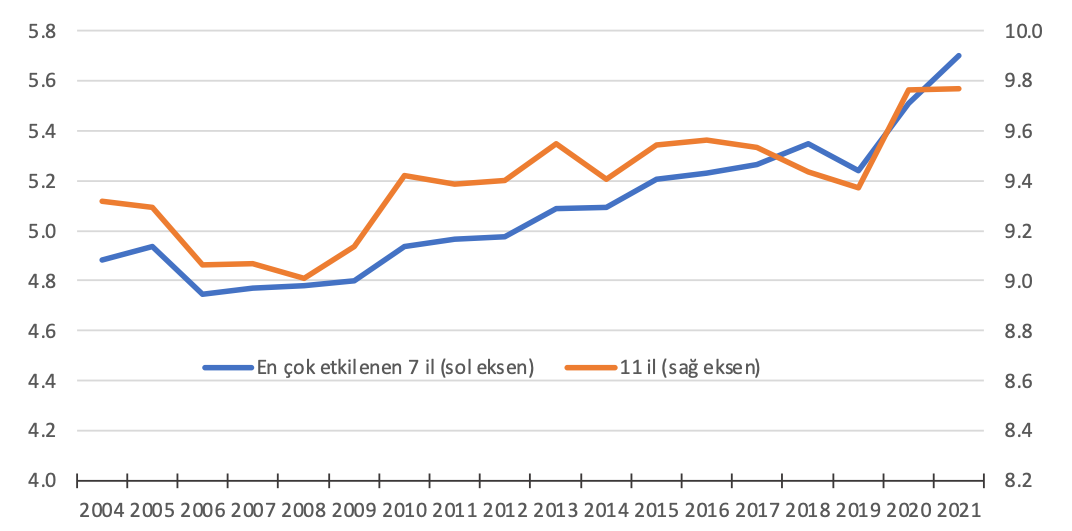

Deprem bölgesinin Türkiye ekonomisindeki yerinin zaman içinde nasıl değiştiğini de kısaca özetlemek istiyoruz. Deprem bölgesindeki 7 ilin ulusal gelirden aldığı payın %5,7 olduğunu yukarıda not etmiştik. Bu illerin ulusal gelirden aldığı pay 2004’te %4,85 iken, 2006’dan sonra düzenli olarak artış gösterdi ve 2021’de %5,7’e yükseldi (Şekil 1). Deprem bölgesi sınıra yakın olması nedeniyle de Suriye iç savaşından kaçan Suriyeli göçmenlerin en yoğun yaşadığı bölge oldu.

Bölgenin ulusal gelirden aldığı paydaki artışın önemli bir bölümü Suriye iç savaşının başladığı 2011’den sonra gerçekleşti. Bölgedeki 11 ilin tamamını dikkate aldığımız zaman ise ulusal gelirden alınan payın görece daha yavaş arttığını söyleyebiliriz.

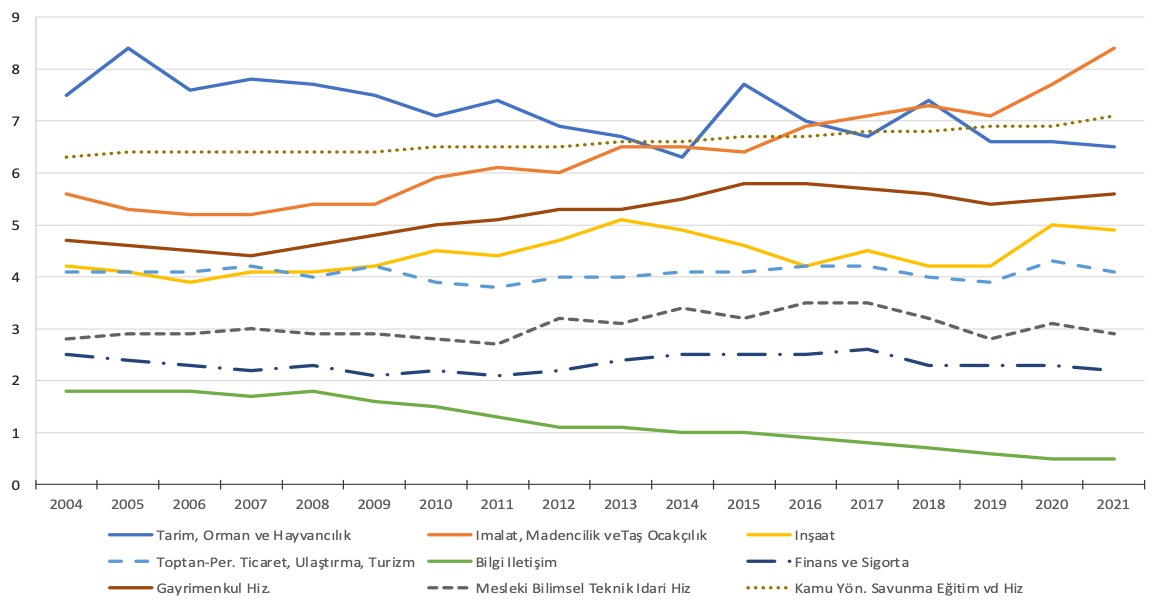

Sektörel olarak incelediğimizde DB-7 bölgesinin ulusal düzeyde en önemli sektörel katkısının sanayi ve tarımın yanı sıra kamu yönetimi, savunma, eğitim ve diğer hizmetler sektöründe olduğunu görüyoruz (Şekil 2).

Deprem bölgesindeki 11 ili ele aldığımızda Adana, Diyarbakır ve Şanlıurfa’nın önemli tarım üretim kapasiteleri nedeniyle DB-11’in ulusal tarım üretimindeki payının 2000’lerdeki %17 seviyesinden zaman içinde düştüğünü ve 2021 itibariyle %15 olarak gerçekleştiğini görüyoruz. Bu dönem zarfında DB-7’nin ulusal tarım üretimindeki payı da %8’den %6,5’a kadar gerilemiştir.

DB-7’nin ulusal tarım üretimindeki payı zaman içinde düşerken, sanayi ve kamu yönetimi, savunma ve eğitim hizmetleri alanındaki önemi giderek artıyor. 2004’te %5,4 olan bölgenin ulusal sanayi üretimindeki payı özellikle 2009 sonrasında sürekli artmış ve 2021 itibarıyla %8,7 olarak gerçekleşmiştir. 2004’teki %6,3 seviyesinde olan DB-7’nin kamu yönetimi, savunma ve eğitim hizmetleri üretimindeki payı da zaman içinde artarak 2021’de %7,1’e ulaşmıştır.

Bu üç sektörün ardından DB-7’nin gayrimenkul hizmetleri ve inşaat sektöründe önemi zaman içinde artmıştır. Bölgenin ulusal gayrimenkul hizmetleri sektöründeki payı 2007-2016 döneminde artmış ve 2021 itibarıyla %5,6 olarak gerçekleşmiştir. DB-7’nin ulusal inşaat sektöründeki payı 2006’da %4’ten 2013’te %5’e kadar çıkmış, ancak zaman içinde %4-5 bandında dalgalandıktan sonra 2021’de %4,9 olarak gerçekleşmiştir.

Bu sektörler dışında kalan toptan ve perakende ticaret, ulaştırma, turizm; bilgi ve iletişim; finans ve sigortacılık; mesleki, bilimsel, teknik ve idari hizmetler sektörlerinde ulusal boyutta DB-7’nin görece daha az önemli olduğunu söylemekle yetinebiliriz.

Dış ticaret

Bölgenin dış ticaretteki yerine baktığımızda sanayi sektörü üretimindeki üretimle uyumlu olarak bölgenin ihracatının da düzenli olarak arttığını söyleyebiliriz. 2002’de 1 milyar doların altında olan DB-7 ihracatı, 2013’de 11 milyar dolara, 2022’de de 17,7 milyar dolara ulaşmıştır. Ancak bölgenin ihracatının iller arasında dağılımının dengeli olduğunu söylemek mümkün değildir. 7 ilin 2022’de yaptığı ihracatın %63’ünü tek başına Gaziantep gerçekleştirmiştir. 2002’de 619 milyon dolar olan Gaziantep ilinin ihracatı 10 yılda 9’a katlanıp 2012’de 5,6 milyar dolara, 2022’de de 11,2 milyar dolara ulaşmıştır. İskenderun’daki demir çelik sektörünün de etkisiyle Hatay, 4,1 milyar dolarlık ihracatıyla ikinci sırada, 1,4 milyar dolarlık ihracatıyla Kahramanmaraş üçüncü sırada yer almaktadır. Depremden en çok etkilenen 7 ilden birisi olmasa da Adana da 2022’de yaptığı 3,1 milyar dolarlık ihracat ile bölgenin dış ticaretinde önemli bir yer almaktadır.

Bölgenin en önemli ihracat sektörleri arasında tekstil ürünleri (toplam 4,4 milyar dolar; Gaziantep, ve Kahramanmaraş 500 milyon doların üzerinde ihracat gerçekleştirmiştir), gıda ve içecek (3,8 milyar dolar, Gaziantep), ana metal sanayii (2,7 milyar dolar, Hatay), tarım hayvancılık (1,03 milyar dolar, Hatay), plastik ve kauçuk ürünler (937 milyon dolar, Gaziantep), kimyasal maddeler (741 milyon dolar, Adana ve Gaziantep) ve kağıt/kağıt ürünleri (666 milyon dolar, Gaziantep) öne çıkmaktadır.

İnşaat sektörü ve rant

Buraya kadar bölgenin sektörel üretim ve ihracat performansı üzerinde durduk. Bu noktada depremde yıkılan binlerce binanın yapımını gerçekleştiren inşaat sektörüne daha yakından bakmak istiyoruz.

Türkiye ekonomisindeki servet birikiminin en önemli kaynağının imar rantı olduğu hepimizin bildiği bir gerçek.[1]Yılmaz, K. Bir büyüme hikâyesi, Sarkaç, https://sarkac.org/2018/05/bir-buyume-hikayesi/ Türkiye’nin kentleşme sürecinde sürekli genişleyen kasaba ve şehirler tarımsal arazileri içine almakta, yeni yapılan imar planlarında arazinin değeri katlanarak artarken önemli bir servet artışına da yol açmaktadır. Zaman içinde özellikle seçim öncesi dönemlerde yapılan imar planı değişiklikleriyle imara açılan bölgelerde zemin kalitesine bakılmaksızın daha yüksek binaların yapımına izin verilmesi de imar rantının daha da artırılmasını hedeflemektedir.

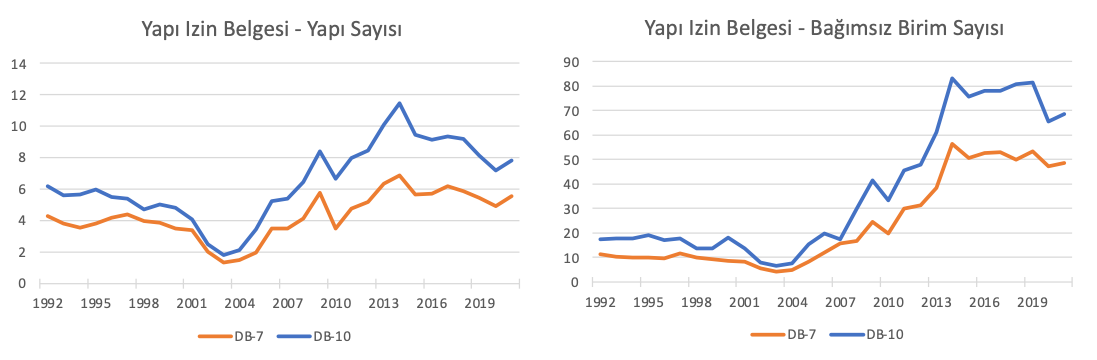

1993 yılından bu yana inşa edilen bina istatistiklerine baktığımızda deprem bölgesinin de imar rantından fazlasıyla faydalandığını görüyoruz. 1993’ten günümüze bölgede kullanım izni verilen yapı ve bağımsız birim istatistiklerine (Şekil 3) göre 2001 krizi sonrasında yavaşlayan bölgedeki inşaat faaliyeti 2003 sonrasında önemli bir artış göstermiştir.

2001 krizi öncesindeki 4 bin civarında olan izin belgesi alan yapı sayısı 2010’lu yılların ikinci yarısında 6 bine ulaşmıştır. 2013 sonrasında ulaştığı 50 bin seviyeleriyle 2001 krizi öncesindeki 10 bin seviyesinin 5 katı bir düzeyde gerçekleşen izin belgesi verilen bağımsız birim sayısı bölgedeki inşaat faaliyetindeki artışın yapı sayısındaki artışın çok daha üzerinde olduğunu göstermektedir. Bağımsız birim sayısındaki artışın yapı sayısındaki artışın çok daha üzerinde olması 2000’li yıllarda bölgede çok daha yüksek binaların inşa edildiğini göstermektedir. Jeologların harekete geçebileceği konusunda sürekli uyarılar yaptığı fay hattı üzerinde konumlanan bu bölgede devletin daha yüksek binaların yapılmasına engel olması gerekirdi.

Elazığ hariç deprem bölgesindeki 10 ili (DB-10) dikkate aldığımızda yapı izni verilen bina ve bağımsız birim sayısı çok daha hızlı artmıştır. Hem DB-7 hem de DB-10 bölgesinde zaman içinde bina içindeki bağımsız birim sayısının 10 yılda iki katına yakın artması imar rantından daha çok faydalanmak için bölgede çok katlı binaların yapımının özellikle 2010’lu yıllarda hızlandığını göstermektedir.

Deprem bölgesinde işgücü

İlk bölümde DB-7 deprem bölgesinin toplam nüfustaki payının %8.4 olduğunu not etmiştik. Bu bölümde de deprem bölgesinin toplam işgücü içindeki yerine bakmak istiyoruz. İl bazında işgücü verilerine ulaşmak mümkün olmadığı için deprem bölgesinin işgücü içindeki payını dolaylı olarak hesaplamak durumundayız.

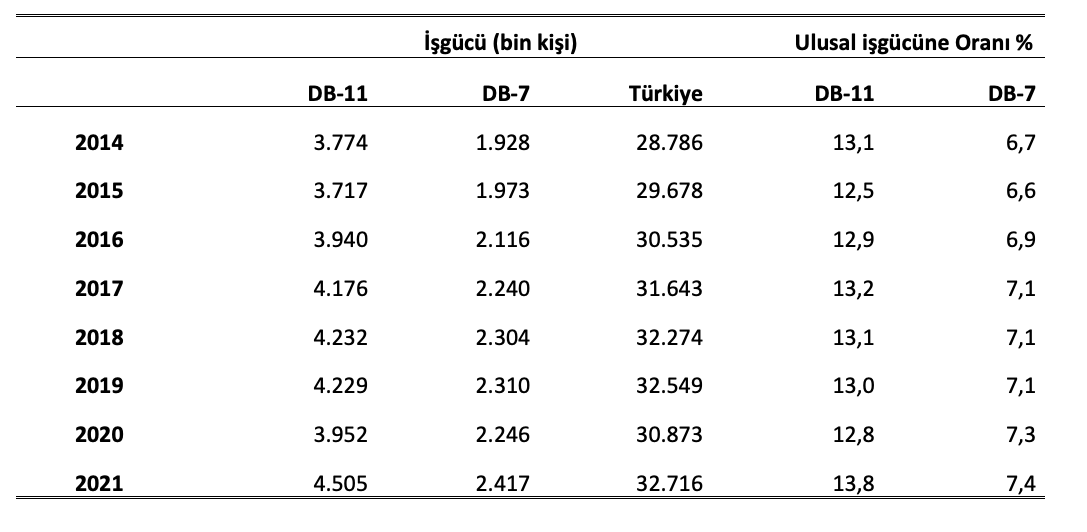

İşgücü verileri 26 adet NUTS 2 bölgeleri için yayınlanmaktadır. 11 ili kapsayan deprem bölgesindeki illerden Adana işgücü verileri Mersin’le birlikte TR62 bölgesi altında, Malatya ve Elazığ işgücü verileri ise Bingöl ve Tunceli ile birlikte TRB1 bölgesi altında sağlanmaktadır. Bölgedeki illerden Gaziantep, Adıyaman ve Kilis’in işgücü TRC1 bölgesi altında, Hatay, Kahramanmaraş ve Osmaniye TR63 bölgesi, Şanlıurfa ve Diyarbakır da TRC2 bölgesi olarak raporlanmaktadır. Beş NUTS 2 bölgesini (TR62, TRB1, TRC1, TR63 ve TRC2) dikkate aldığımızda bölgenin ulusal işgücü içindeki payı 2021 yılında %16,3’e kadar çıkmaktadır. DB-7 ve DB-11 için işgücü ve işgücünün ulusal payı aşağıdaki Tablo 2’de görebilirsiniz.

En çok etkilenen 7 ili dikkate almak için TRC1 ve TR63 bölgelerine Malatya’nın nüfus oranına göre hesaplanmış işgücü sayısını ekliyoruz. DB-7 bölgesinin kayıtlı işgücünün ulusal işgücüne oranı 2014’teki %6,7 seviyesinden 2021’e kadar artmış ve %7,4’e ulaşmıştır. Benzer şekilde Adana ve Elazığ’ın da il bazında işgücü sayılarını NUTS 2 bölgelerindeki nüfus oranlarını kullanarak hesapladığımızda DB-11 işgücünün ulusal işgücüne oranı %12,5 ile 13,8 arası hareket etmektedir. Bu değerler, DB-11 bölgesini en çok etkilenen DB-7 bölgesine göre neredeyse iki kata yakın sayıda bir işgücüne sahip olduğunu ortaya koymaktadır.

Kamil Yılmaz

Bilim Akademisi üyesi, Koç Üniversitesi Ekonomi Bölümü

Tablo 3. Deprem Bölgesinde yapı stokunun hasar durumu (Kaynak: ÇŞİDB)

Notlar/Kaynaklar

| ↑1 | Yılmaz, K. Bir büyüme hikâyesi, Sarkaç, https://sarkac.org/2018/05/bir-buyume-hikayesi/ |

|---|

{kind=link}