Bu metin, 24 Ekim 2021’de yayınlanan “Enflasyon kaç olur, dolar kaç olur, Merkez Bankası kontrol edebilir mi?” başlıklı videodan derlenmiştir.

Enflasyon kaç olur? Döviz kuru ne olur? Merkez bankası bunları kontrol edebilir mi?

Bunun bayağı ciddi oturmuş bir teorisi var ve Merkez Bankası’nın işini yapmadığı yerde her şeyin olabileceğinin ispatı var. Bundan bahsetmek istiyorum.

Ana fikir şu: Fiyatları beklentiler belirliyor. Bu beklentileri bir şekilde kontrol edebilmek lazım. Beklentiyi kontrol edecek olan Merkez Bankası. Merkez Bankası eğer işini yapmıyorsa beklentiler kontrol edilemiyor. Beklentiler kontrol edilemediği için insanlar fiyatların ne olmasını istiyorlarsa ona göre fiyatlıyorlar, fiyatlar da ona göre değişiyor. Döviz kuru dediğiniz şey de nihayetinde bir fiyat.

Şimdi bu, çok uzun ve epey eskiye dayanan bir teori. Farz edin ki hepimiz enflasyonun %3 olmasını bekliyoruz, buna göre davranıyoruz. Herkes enflasyon %3 olacakmış gibi fiyatlarını değiştiriyor. Ben girdilerimin fiyatlarının da buna göre arttığını görüyorum, kendi sattığımın fiyatını da buna göre değiştiriyorum. Enflasyon da %3 oluyor. %3 olmasını değil de %5 olmasını bekleseydik buna göre bir şey olacaktı, %5 değil %50 olmasını bekleseydik buna göre bir şey olacaktı.

Güvenilir bir Merkez Bankası sayesinde enflasyon yükselmiyor

Enflasyonun %3-5 olduğu bir ülkede “Acaba %10 olur mu?” diye düşündüğünüz zaman, başkalarının ne düşündüğünden bağımsız olarak yani “Başka insanlar 10 olmasını bekliyor mu acaba?” diye düşünmenize yer kalmadan “O olmaz, oralara kadar gitmez.” diyebileceğiniz bir çerçeve, bir güç olması lazım. Bunu dedirtecek olan güç, Merkez Bankası.

Herkesin bunu iyi anlaması, teoriyi bilmesi haliyle beklenmiyor. Ama bizim memlekette “Ben başka ne olursa olsun fiyatımı %10 artıramam, fiyatların %10 arttığı yerde bu mallar satılmaz çünkü diğer fiyatlar bu şekilde artmıyor olacak nasılsa.” diyeceğiniz bir his lazım. Onu sağlayan Merkez Bankası.

Ana fikir şu: Dünyanın her yerinde Merkez Bankası’nın işi fiyatları ve enflasyonu kontrol etmek. O zaman Merkez Bankası’ndan şunu bekleyebiliyor, şöyle düşünebiliyoruz: Diyelim ki ben enflasyonun %35 olmasını bekliyorum. “Bu makul mü? Başka insanlar böyle davranabilir mi? Enflasyon gerçekten %35 olabilir mi? Ben de buna göre kendi fiyatlarımı arttırayım mı?” diye düşündüğüm zaman, olamayacağı sonucuna varırım. Çünkü enflasyon oralara doğru giderse Merkez Bankası öyle bir boğar ki bu ekonomiyi, kimse bir şey alamaz hale gelir. “Kimsenin bir şey alamadığı halde bu fiyatlarla malımı satamam ve fiyatı yanlış belirlemiş olurum. Hiç buraya gitmeyeyim ben.” derim. Bunu dedirtebilen Merkez Bankası’nın o ekonomiyi boğması gerekmiyor. Bu işin güzelliği burada.

Eğer Merkez Bankası size “Ya enflasyon %2 olur %3 olur belki geçici olarak %5 olur ama %7,8 olmaz; buna Merkez Bankası nasılsa müsaade etmeyecek.” dedirtebiliyorsa o zaman siz enflasyon %7-8miş gibi bir fiyatlama davranışına girmiyorsunuz. Girmediğiniz için de Merkez Bankası sizinle mücadele etmek, ekonomiyi boğmak veya faizleri çok yükseltmek zorunda kalmıyor. Kalmadığı için de mutlu mesut yaşıyoruz hep beraber.

Merkez Bankası’nın güvenilirliğin neden önemli olduğunun hikâyesi bu. Buna kredibilite deniyor.

TL neden değer kaybediyor?

Döviz kurları da fiyat demiştik ve şunu herhalde herkes anlıyor: Enflasyon dediğiniz şey sizin paranızın mallar ve hizmetler karşısındaki değerinin düşmesi, fiyatların artması, aynı miktardaki paranın daha az şey alabiliyor olması demek.

Sizin paranız enflasyon nedeniyle kuşa dönüyor, diğer ülkenin parası orada enflasyon düşük olduğu için kuşa dönmüyorsa, sizin paranız bir şey alamıyor ama o ülkenin parası hâlâ bir şeyler alabiliyorsa bu iki para arasındaki fiyat da değişmek zorunda. Sizin bir şeyler alamayan paranız, bir şey alabilen para karşısında değer kaybetmek zorunda. Biz Türkiye’de buna baktığımız zaman “Kur yükselecek.” diyoruz.

Neden kur enflasyondan önce yükseliyor?

Eğer bakıp “Türkiye’de enflasyon zıplayacak.” diyorsak, enflasyonun kendisi zıplamadan önce kur zıplıyor. Niye? Çünkü fiyatlar yavaş değişen şeyler. Yani enflasyon bir günde %20’den %30’a fırlamıyor, her şirket her malın fiyatını değiştirmiyor, değiştirdiği zaman bu kadar değiştirmiyor. Çünkü “Müşteri kaybeder miyim acaba? Diğer şirketler de benimle beraber değiştirecek mi?” gibi kaygıları var. Bunun da bir dünya anlayış ve teorisi var. İktisatta buna yapışkan denir. Fiyatlar yapışkan şeyler böyle zıplayan şeyler değiller. Halbuki menkul kıymet fiyatları öyle değiller. Kurlar öyle değiller. Onlar zıplayabiliyorlar. Eğer ben yarın liranın değer kaybedeceğini düşünüyorsam o zaman bugünden satacağım o lirayı, değer kaybetmesini beklemeden. Herkes böyle yaptığı zaman lira bugün değer kaybedecek. Olan da bu zaten.

Merkez Bankasının işini yapmadığı durumdaki belirsizlik

Eğer Merkez Bankası işini ciddi yapıyorsa o zaman enflasyon beklentilerini çıpalayabiliyor, enflasyon beklentilerini kontrol ederek de enflasyonun kendisini kontrol edebiliyor. Eğer Merkez Bankası beklentileri kontrol edemiyorsa, yani “Merkez Bankası işini yapamayacak hatta yapmayacak.” diye düşünüyorsak, işte o zaman her şey olabiliyor. Ve enflasyon illa yüksek olacak demek değil bu. Ne olacağını bilmiyoruz, her şey olabilir demek. Bu bir belirsizlik durumu.

Bunun teorisi çok zarif, matematiği çok güzel, ben senelerce bunu anlattım derslerde. Anlatırken de “Yani bakın ne kadar hoş bir teorik güzellik bu, ne zarif bir matematiksel ispat.’ diye anlattım fakat dünyada bunun karşılık geldiği bir şey söyleyemiyordum aslında. Ta ki 2013 senesinin Aralık ayına kadar.

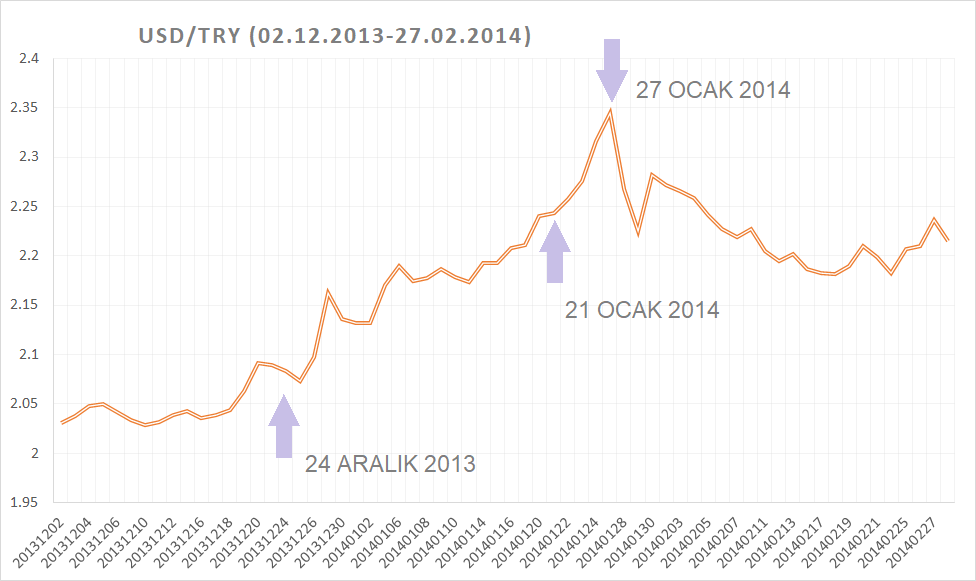

Şu an “17-25 Aralık” dediğimiz dönemde, siyasi olarak ortalık çalkalandı. Şimdi düşünürseniz, o kasetlerin kayıtların vs. kura bir etki etmesini bekliyor muyuz? Bunun cevabı belli değil, öyle olması için bir neden yok. Ama o zaman da Merkez Bankamız çok düşük bir faizle, nereden baktığınıza bağlı olarak ya negatif reel faizle ya çok düşük bir reel faizle iş yapmaya çalışıyor ve Merkez Bankası hani böyle çok da sıkı tutmuyor bu işi hissi var; ama şimdiki kadar da yani “Nasılsa yapamaz.” dedirtmemiş bize. Böyle bir hafif belirsizlik hali var ama zaman serisine bakarsanız kurların birden bire zıplamadığını göreceksiniz o dönemde. Kur, hafif hafif yükselmeye başlıyor; Aralık ayının başında kur 2, yani 1 dolar 2 lira, (güzel zamanlar.) Enflasyon da %7,5 bu aralar, biz de şikâyet ediyoruz “Enflasyon hedefi yüzde 5, gerçek enflasyon yüzde 7,5. Böyle şey mi olur?” diye. (Onlar da güzel zamanlar.)

Ocak ayında da Merkez Bankası’nın para politikası kurul toplantısı var. Hepimizin beklentisi işte kur yavaş yavaş yükseliyor, belirsizlik artmış, ortalık yavaş yavaş sallanıyor, Merkez Bankası faizi arttıracak ki kontrol edecek. Yani “Burada Merkez Bankası var!” diyecek. O zamana kadar yavaş yavaş yükselen kur 21 Ocak 2014’te Merkez Bankası para politikası kurulunun, hiç dünyada bir şey olmuyormuş gibi “Biz faizleri değiştirmiyoruz. Bu olup bitene dair de söyleyecek hiçbir şeyimiz yok.” dediği bir para politikası kurulu toplantısı sonrasında hızla yükselmeye başlıyor.

Niye esas olaylar olurken 17-25 Aralık’ta değil de ta 21 Ocak’ta hızlanıyor? Çünkü Merkez Bankası “Ben yokum.” demiş orada. Kur işte 2,2 filan o sırada. 2,2 olan kurun 2,3 olmasının önünde nasıl bir engel var? Kim tutacak bunu? Merkez Bankası “Bana bakmayın.” dediği anda kur hızla artmaya başlıyor. Bundan bir haftadan az zaman sonra, ayın 27’sinde, kur sanırım gün içinde 2,40’ı filan bulmuşken Merkez Bankası “Tamam tamam dur dur yapacağım işimi.” diyor.

Bu çok güzel bir örnektir. Merkez Bankası çıkıyor diyor ki o sırada, “Biz yarın, ayın 28’inde, takvimde olmayan bir, ara Para Politikası Kurulu toplantısı yapacağız.” Duyuru bundan ibaret. “Faiz arttırıyoruz.” demiyor, “Olan biten şudur…” demiyor sadece “Biz yarın toplanıyoruz.” diyor. Bundan hepimiz anlıyoruz ki ha tamam Merkez Bankası olup biteni gördü, bunun üstüne çıkacaklar ve doğru düzgün para politikası yapacaklar.

Önemli olan şey şu; ayın 28’inde değil, 27’sinde bu duyuruyla birlikte anında lira yeniden değer kazanmaya başlıyor. Merkez Bankası’nın işini yapacağına güven geldiği anda lira değer kazanmaya başlıyor. Sonra 28’inde çıkıyorlar ve çok ciddi bir faiz artışı yapıyorlar: 5 puan. Bunun sonucu kurun bir miktar istikrar kazanması. O sırada Merkez Bankası’nın bunu yapmasıyla “Ha tamam bak, geçen sefer yaptıkları hatayı anladılar, şimdi doğrusunu yapıyorlar. Bundan sonra doğru düzgün iş bekleyebiliriz.” dedirttiler bize. Ondan sonra tekrardan tık tık tık faiz indirmeye başladılar, kur yine sapıtmaya başladı, o döngüyü biliyorsunuz zaten.

Bugün Merkez Bankası “Ben yokum. Ben bu işe bakmıyorum” demiş durumda

Şu anda enflasyon ölçüldüğü söylendiği şekilde %20, Merkez Bankasının enflasyon hedefi %5. Merkez Bankamız da haldır haldır faiz indiriyor. Şimdi yaptığı işi ciddiye alan bir Merkez Bankasının bunu yapması hiçbir mantıkla, teoriyle mümkün değil. Olmadığı için Merkez Bankası “Ben yokum. Bu işe ben bakmıyorum.” demiş oluyor. Böyle dediği için de kur ve enflasyon beklentileri kontrol edilemez, beklentisi kontrol edilemeyen şeyin kendisi de kontrol edilemez hale geliyor. Derdimiz şu anda bu.

Peki benim bu anlattığım basit temel teoriyi Merkez Bankası bilmiyor mu? Orada hâlâ bunu bilen, iyi anlayan iktisatçılar var, ama para politikası yapanlar arasında buna aldırılmadığı gayet aşikâr ve bu haklı olarak büyük bir öfke konusu hepimiz için.

Türkiye’de makro iktisadi değişkenler ve mali piyasalar bu şekilde kontrol edilebilir değiller. Türkiye’de de değiller başka hiçbir yerde de değiller. En nihayetinde ciddi bir yönetişim ve ciddi bir iktisat politikası çerçevesi içinde insanların doğru düzgün iş yapabilmeleri için elzem. Bizde o çerçeve ortadan kalktı şu anda. Olmadığı için de mütemadiyen bir “her şey olabilir” dünyasında yaşıyoruz.

Bugün 2013, 2014’ün aksine, Merkez Bankası çıkıp faiz arttırsa bunun etkisi düşük olur. Çünkü artık şunu öğrendik, faizi bir defa arttırabiliyorlar o da “Tamam tamam bu çok bozuldu şimdi.” dedikleri için. Ondan sonra üstlerindeki baskı yine “İndir indir indir” olacak, nasılsa inecek o faiz, nasılsa gene bozulacak. Nasılsa bozulacak olan şeye bugün kimse güvenmeyecek. Dolayısıyla burada ciddi bir sorunumuz var: Güvensizlik

Şimdi bu anlattığım şeyin karamsarlık yaratıyor olduğunu, o karamsarlığı yaratmak için benim anlattıklarıma ihtiyacınız olmadığını da tahmin ederim. Hani bu memlekette yaşayıp, olup bitene bakıp mutsuz olmamak için ya hiç anlamıyor, ya hiç aldırmıyor olmak gerekiyor. Dolayısıyla sizin bizim gibi “Ya burası bizim ülkemiz. Seviyoruz biz burayı.” diyen insanlar için de bir iç yarası ülkenin hali.

Öte yandan burası da artık iflah olmaz karamsarlığına kapılmamak önemli. Şu anda içinde yaşadığımız şeyler bize olan şeyler değiller bizim yaptığımız şeyler. Merkez Bankasını bu şekilde iğdiş etmiş olmak bir tercih. Bunlar bu ülkemizin yaptığı, bizim seçimlerimiz ve böyle yapmak zorunda değiliz. Başka türlü merkez bankacılığı mümkün, bu ülkede yapılabilir, yapıldı da.

Merkez Bankası bir sonraki toplantıda faiz indirmese ne iyi olmaz mı? Yani indirmesindense indirmemesi daha iyi. Öte yandan indirmese ne olur? Büyük ölçüde pek bir şey olmaz. “Umrumda değil!” demiş olan Merkez Bankası faizi biraz arttırsa biraz indirse veya değiştirmese, bu genel yönetişim çerçevesinde yapılabilecek işler son derece sınırlı. Onun için de sadece Merkez Bankası’nın değişmesini beklemek yeterli değil.

Sadece Merkez Bankası’na değil, yönetime de güven gerek

Öte yandan Türkiye hâlâ Merkez Bankası’nda olmasa bile ülkesinde kuvvetli bir merkez bankacılığı birikimi olan bir ülke. Yani şunu hepimiz düşünebiliyor olmalıyız, bu memlekette ciddi bir merkez bankacısının çıkıp “Burada merkez bankası kanunu var, bu kanun bana diyor ki fiyat istikrarını sağla. Bunu yapacağım. Maliyeti yüksekse de o maliyeti hükümet düşünsün.” demesi mümkün ama bunun işe yarar olabilmesi ve güven tesis edebilmesi için bunu diyen merkez bankacısının ertesi gün görevden alınmayacağı bir sistem içinde iş yapıyor olmak gerekiyor. Dolayısıyla da burada sadece Merkez Bankasına değil bütünsel olarak yönetişime bakarak daha doğru düzgün iş yaptığımız bir memleket istemek ve memleket için uğraşmak gerekiyor. Bu anlayışın ve aktarmaya çalıştığım teorik çerçevenin, ülkede olan biteni ve yapılabilecek şeyleri düşünmenize yardımcı olduğunu umarım.

Refet S. Gürkaynak

Bilim Akademisi Üyesi

Bilkent Üniversitesi İktisat Bölümü

Bu eser Creative Commons Atıf-GayriTicari 4.0 Uluslararası Lisansı ile lisanslanmıştır. İçerik kullanım koşulları için tıklayınız.

Bu eser Creative Commons Atıf-GayriTicari 4.0 Uluslararası Lisansı ile lisanslanmıştır. İçerik kullanım koşulları için tıklayınız.

{kind=link}