Mustafa Akgül’ün anısına….

Bu yazı Bilişim Devrimi Işığında Kripto Para I – Arka Plandaki İtici Güçler başlıklı ilk bölümün devamıdır.

Birinci bölümde aktardığımız gelişmeler göz önüne alınınca paranın da kolektif bir üretimi olabilir mi, küresel internet ağı ulus devletlerin para için sağladığı güven unsurunun yerine geçebilir mi sorusunun gündeme gelmesi kaçınılmazdı, birilerinin bu doğrultuda girişimde bulunması da an meselesiydi diyebiliriz. Ancak önce para nedir konusunu biraz açmak gerekiyor.

Paranın İşlevleri

Paranın ders kitaplarında tanımlanmış üç temel işlevi vardır:

- Para öncelikle ekonomik “değer” in bir ölçü birimidir. 2500 yıl önce, tek görevi genel değer ölçüsü olarak kullanılmak olan bir meta genel kabul görmeye başladı. Bu sayede, malların kendi dışında tüm mallar cinsinden birden çok göreli fiyatlarla ifade edildiği takas sisteminin verimsizliği ortadan kalktı ve her malın pazarda “para” adı verilen bu meta cinsinden ifade edilen tek bir fiyatı olabildi. Bu devrim, ticaretin denizaşırı ölçekte gelişmesine olanak sağladı. Doğal olarak bu görev için karar kılınan, altın, gümüş, bronz gibi en dayanıklı ve az bulunur madenlerdi.

- Paranın ikinci işlevi bir değişim aracı olmasıdır. Öncelikli görevi, günlük alışverişlerde el değiştirerek ve birden çok işlemde kullanılarak üretilen mal ve hizmetlerin ekonomik sistem içerisinde yeterli hızda dolaşımını sağlamaktır.

- Paranın üçüncü işlevi ise bir değer saklama aracı olmasıdır. Gelirinizi daha sonra tüketmek üzere kenara koymak isterseniz bunu sakladığınız metanın en azından değer kaybetmemesi gerekir. Kıymetli madene dayalı para en likit, yani hemen kullanılabilir bir araç olarak bu işlevi görür. İtibari kağıt para günümüzde bu işlevi devralmış olmakla birlikte, karşılığında sadece bir yasal güvence bulunması dışında enflasyonun yarattığı sürekli değer aşındırma etkisinin gizil bir risk faktörü oluşturduğu unutulmamalıdır.

Paraya ilişkin standart ders kitaplarında fazla yer almayan bir başka özellik daha vardır. Para, doğuşundan beri arkasındaki egemenin güvencesi ile tanımlanmıştır. Antik çağlardaki ilk sikkelerden beri paranın üzerinde bir devletin egemenlik sembollerinin, monarşilerde kralının, cumhuriyetlerde kurucularının simgesinin yer alması boşuna değildir. Egemen devletler, tarih boyunca sadece kendi darphanelerinde bastıkları ve üzerine sembollerini mühürledikleri paranın dolaşımına izin vermişlerdir. Sahipleri kıymetli madenlerini bastırıp paraya dönüştürmek üzere devletin darphanesine getirdiklerinde, egemen devlet para basma tekeline dayanarak bu kıymetli madenin bir kısmını vergi olarak tahsil etmiştir. Devletin para basım vergisine/kârına, senyörlük veya beylik hakkı anlamına gelen “Senyoraj Hakkı” denir. Dolayısıyla devletler tarih boyunca dolaşımdaki paranın kontrolünü ellerinde tutmuşlar, güvencesini sağlamışlar, basımından gelir temin etmişler, muhasebe ve vergilendirme sistemlerini bu para birimi cinsinden tanımlamışlardır. Tarihte arkasında bir devletin yaptırım gücü (yasaları, kolluk kuvvetleri ve ordusu) olmayan, yarattığı güveni bunlardan almayan bir para birimi bildiğimiz kadarıyla yoktur.

1971 yılı paranın tarihi açısından bir dönüm noktasıdır. ABD, doların altın karşılığı değiştirilebilme yükümlülüğünü tek taraflı olarak iptal edince, herhangi bir kıymetli madenle bağı kalmayan, karşılığı sadece devletin yasal bedel güvencesi (legal tender) olan itibari para (fiat money) dönemi başladı. İtibari para birimlerine geçilmesi ile birlikte bir yandan hızla büyüyen ekonomilerin gereksinim duyduğu para arzının sağlanması kolaylaşıyor ve deflasyonist etkiler aşılmış oluyordu ancak öte yandan dünya yeni olgularla, hem enflasyonla hem de kredi köpükleriyle tanışmaya başlıyordu.

Günümüz finans sisteminde para borç karşılığı yaratılmaktadır. Kısmi rezerv bankacılığı adı verilen sistemde yeni paranın yaratılması, bankaların kredi verdiği an bir bilanço kaydıyla gerçekleşir. Bankada parası (mevduatı) olan kişinin hesabındaki para aynı anda kredi müşterisinin parası oluverir ve aynı bankanın veya başka bir bankanın mevduat hesabına girer. Bir başka deyişle mevduatta kayıtlı para bir başkasına kredi olarak kullandırılarak yoktan para yaratılmış olur. Sistemin işlerliği, toplam mevduatın yaklaşık %10’unun günlük işlemleri karşılamaya yeteceği ve herhangi bir anda bu orandan fazlasının hesaplardan çekilmeyeceği varsayımına dayanır. Aksi halde, mevduat sahibinin talebini karşılayacak para sağlanamayacaktır, çünkü aslında yoktur.

Sistemin güvenliği ve sürekliliği açısından bankalara mevduatın yaklaşık %10’unun “zorunlu karşılık”, yani rezerv olarak elde tutma koşulu getirilse de bu sistem özünde dengesizdir. Herhangi bir bankada sorun yaşandığı anda bunun diğerlerine de zincirleme etkileri olması kaçınılmazdır. Bu nedenle, mevduat sahipleri ve bankalar, mevduat sigortası ve merkez bankası garantileri gibi devlet güvenceleri ile korunmak zorundadır. Öte yandan bu güvenceler, bankaların uygun ortamlarda daha kârlı ancak o oranda da riskli kredilere kolayca açılmalarına da neden olabilmektedir. Sonuçta ekonomik canlanma süreçlerinde gereğinden fazla para arzı, risk ve enflasyon yaratan, durgunluk dönemlerinde de gereğinden fazla parasal daralmaya ve deflasyona yol açan bir sistemdir bu. Ayrıca, bir “nihai kredi sağlayıcı” (lender of last resort), yani bir merkez bankasına gereksinim yaratır.

Kısmi rezerv bankacılık sisteminin dengesizliğinin en acı hissedildiği dönemlerden birisi kuşkusuz 2008 küresel finans krizi olmuştur. Bu yıla kadar özellikle gayrimenkul sektöründe ihtiyatsızca dağıtılmış ve türevleri ile birlikte kontrolsüz genişlemiş kredi balonu patlayınca batan bankalar, iskambil kağıtlarının birbirini devirmesi gibi giderek herhangi bir sorunu olmayan irili ufaklı diğer bankaları, derken 150 yıllık dev bankaları, dev sigorta kuruluşlarını vurmaya başlamış, felaketin yükü reel sektöre, oradan küresel ölçekte merkez bankaları ve kamu bütçelerinin üzerine devrolmuş ve birkaç ay öncesinde borçlarını çevirmekte sorunu olmayan küçük devletlerin ardı ardına iflas aşamasına geldiği zincirleme bir reaksiyonla sonuçlanmıştı.

Satoshi Nakamoto

Satoshi Nakamoto gerçek bir kişi mi, yoksa bir kişinin veya gurubun takma adı mı hala bilinmiyor. Ancak, küresel finans krizinin doruk noktasında, 150 yıllık Lehman Brothers’ın batmasından birkaç ay sonra, 2009 Ocak ayında Satoshi Nakamoto ismiyle metzdowd.com adresindeki kriptografi e-posta listesinde yayınlanan, kaynakçası dahil 9 sayfalık makale paranın tarihinde bir dönüm noktası oldu. “Bitcoin: Kişiden Kişiye Bir Elektronik Nakit Sistemi” adlı makalede [1] merkezi denetimi olmayan kişiden kişiye doğrudan transfer edilebilen bir dijital nakit sisteminin nasıl işleyeceği teknik detayıyla anlatılıyordu.

Aynı tarihte Sourceforge yazılım paylaşım sitesinde makalede anlatılan işlevi görecek yazılım açık kaynaklı, yani koduna herkesin ulaşabileceği bir yazılım olarak yüklendi, paylaşıma açılır açılmaz da kolektif bir işlem gücü ağı olan Bitcoin ağı da oluşmaya ve genişlemeye başladı. Bitcoin internet tabanlı kişiden kişiye nakit para sistemi böylece doğmuş oldu.

Bitcoin adı verilen dijital nakit sisteminin altyapısını oluşturan ve ilerde anlatacağımız dağıtılmış muhasebe veri tabanının “Genesis Block”[2] adı verilen ve Nakamoto tarafından gerçekleştirilen ilk kaydında, standart datasına ek olarak şu metin de eklenmişti:

“The Times 03/Jan/2009 Chancellor on brink of second bailout for banks”

(The Times 3 Ocak 2009; Hazine müsteşarı (Birleşik Krallık), bankalar için ikinci kurtarma operasyonunun eşiğinde)

Bu alıntı hem ilk kaydın gerçekten 3 Ocak 2009’da gerçekleştirildiğini göstermek, hem de kısmi rezerv bankacılık sisteminin karşı karşıya olduğu derin krize gönderme yapmak amacını taşıyor olsa gerek.

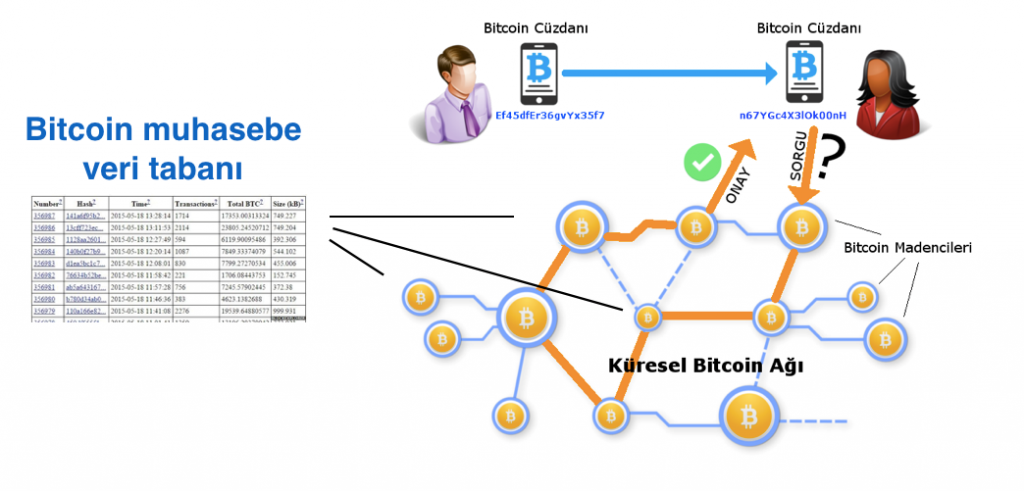

Bitcoin, açık kaynaklı, yani kodları ve kayıtları herkese açık bir yazılım olarak, kolektif bir işlem gücü ağında çalışacak şekilde tasarlanmıştı. Başlangıcından bugüne tüm kayıtlar herkesin erişimine açık. Bu kayıtlar https://blockexplorer.com/ adresinden taranabilir. Ancak bu kayıtlarda hesap sahiplerinin adları yok, sadece hesap numaraları var çünkü sistem, hesapları gerçek kişiler üzerinden değil, Bitcoin cüzdan hesap numaraları üzerinden takip ediyor. Sistemin tasarımındaki deha yazılım kodunda veya kriptografik yönteminde değil. Satoshi Nakamoto’nun yaratıcı çözümü, sistemin veri tabanını kolektif bir ağ üzerinde dağıtmış olması. Bu ağı oluşturan her bilgisayarda başlangıcından bugüne tüm işlemlerin muhasebe defterinin bir kopyası bulunuyor ve her geçerli işlemde bu kayıtlar tüm bilgisayarlarda güncelleniyor. Veri tabanı bir merkezden değil, ağdaki tüm bilgisayarlarda dağıtılmış olarak çalışıyor. Dolayısıyla ağın her noktası doğrulama işlemi yapabilecek yetenekte.

Bitcoin Madencileri Ağı

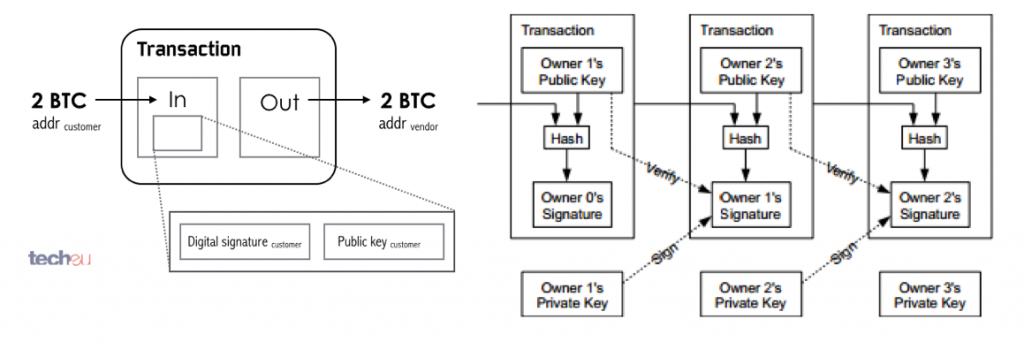

Peki bu ağ ne yapıyor? Çok basit bir anlatımla, nasıl ki çeklere provizyon alırken veri tabanının bulunduğu merkez, yani bir “güvenli üçüncü taraf”’ (trusted third party), yani banka çekin karşılığını doğruluyorsa, Bitcoin ağında da ilgili transfer için bakiyenin yeterliliğini ağın üzerindeki rastgele herhangi bir bilgisayar doğrulayabiliyor. Bir merkez yok. Ağa bağlı her bilgisayar aslında bir merkez. Ağ üzerinde yeterli sayıda bilgisayardan (örneğin 10 noktadan) doğrulama alınabiliyorsa mutabakat sağlanmış demektir ve transfer geçerli sayılıyor. Geçerli kayıt, kriptografik hash ve sayısal imza yöntemleriyle kendisinden önceki kayda şifrelenip bağlanarak işlem blokuna ekleniyor ve tüm noktalarda güncelleniyor.

Satoshi Nakamoto’nun dağıtılmış bir ağ üzerinde Blockchain adı verilen zincirlenmiş kayıtlar tasarımı “güvenli üçüncü tarafı” (trusted third party) ortadan kaldırıyor, değer transferinin iki tarafı arasında doğrudan (peer-to-peer) bir güven sağlayabiliyordu. Her işlem rasgele birden çok bilgisayardan doğrulama yaptırmak zorunda olduğundan, ağdaki herhangi bir noktanın (bilgisayarın) kırılıp usulsüzlük yapılması yeterli olmuyor, ağdaki bilgisayarların çoğunluğunun aynı şekilde kırılması gerekiyor ki bu olanaksıza yakın bir zorluk derecesinde.

Sistemin güvenliğini sağlayan bir başka unsur, yeni bir işlem blokunu sisteme ekleyebilmek için ağdaki bilgisayarın yoğun işlem gücü gerektiren kriptografik bir bulmacayı çözmek zorunda bırakılması. Çaba doğrulaması (proof of work) adı verilen bu önkoşul, kayıt zincirinde yeni blok yaratılmasını belirli bir zaman ve işlem gücü maliyeti karşılığında gerçekleşmesini sağlayarak bir kişinin aynı anda birden çok işlem yapmasını veya bilgisayarların çoğunluğunda (51% attack) hileli bir işlem yapılmasının da önüne geçmiş oluyor. Bitcoin ağındaki bilgisayarlar arasında yeni işlem blokunu kayda geçirebilmek için kıyasıya bir yarış sürüyor. Bitcoin algoritması sabit bir para arzını sağlayabilmek üzere bulmacanın zorluk derecesini değiştirebiliyor. Bilgisayar teknolojisi ve işlem kapasitesi sıçramalar yaptıkça zorluk derecesi de sıçrıyor.

Ağ tasarımı, güvenliği iyi güzel de bu Bitcoin nerede yaratılıyor, nasıl artıyor?

Bitcoin yazılımını ve beraberinde güncel muhasebe defterini indiren her bilgisayar, o andan itibaren işlem gücünü sisteme katarak işlemleri doğrulamaya ve kayıt hizmeti vermeye başlıyor. Ve artık bir “Bitcoin madencisi” oluyor. Altın madencilerini anımsatan bu adlandırmaya karşın aslında yapılan, işlemleri doğrulayan ve kayda geçiren muhasebecinin işine daha çok benziyor. Madencinin sisteme sağladığı işlem gücü ve harcadığı elektrik ile verdiği doğrulama ve kayıt hizmeti karşılığında sistem bir miktar yeni Bitcoin yaratıyor ve yeni dolaşıma soktuğu bu Bitcoin miktarı madencinin cüzdan hesabına geçiyor. Yeni Bitcoin yaratılması ve dolaşıma girmesi bu yolla, yani gerçek bir hizmet ve fiziksel olarak harcanmış bir enerji miktarı karşılığında gerçekleşiyor. Bir Bitcoin yaratmak için ağın toplamında harcanan enerji karşılığının bin dolarlar mertebesinde olduğu hesaplanıyor. Madenci ayrıca, yapılan işlemden yaklaşık binde bir oranında bir transfer ücreti kazanıyor. Bitcoin ağının ve madencilik teknolojisinin sürekli gelişimini sağlayan bu getiri beklentisi.

Bitcoin sisteminin belki de en kritik unsurlarından birisi de para arzında bir üst limitin tanımlanmış olması. Yaratılan toplam Bitcoin adedi 21 milyonu bulduktan sonra yeni Bitcoin yaratılmayacak ve madenci gelirleri transfer ücreti ile sınırlı kalacak.

Bitcoin toplam adedi 21 milyonla sınırlanmış olabilir ancak sistem bir Bitcoin’un yüz milyona kadar bölünebilmesine olanak sağlıyor. centiBitcoin (yüzde bir), miliBitcoin (binde bir) hatta “bir Satoshi” (yüz milyonda bir) gibi ondalıklı miktarlar transfer edilebiliyor. Bitcoin arzındaki bu üst sınır, uzun vadede değer artışının kaçınılmaz olduğu algısını pekiştiren bir unsur.

Finans Sektörüne Olası Etkileri

Sonuçta ortada para yerine geçen ne fiziksel ne de dijital bir dosya var. Yani bir yerden bir yere giden herhangi elektronik dosya yok. Sadece iki taraf (iki cüzdan) arasında bir değer aktarma beyanı, bunun teyidi ve dağıtılmış muhasebe defterine sıralı kaydı sözkonusu. Bu haliyle sistem, paralarımızı veri tabanlarında elektronik bir kayıt olarak tutan bankalardan çok da farklı değil. Gönderene eksi alıcıya artı yazılan bir kayıt ve tüm bu kayıtları başlangıcından bugüne sırasıyla birbirine şifrelenmiş, dijital imzalanmış ve zincirlenmiş bloklar halinde, müdahale etmesi olanaksıza yakın güvenlikte tutan dağıtılmış bir muhasebe defteri ve devasa bir kolektif ağ sözkonusu. Bu ağa bir “güven ağı” (network of trust) demek de mümkün. Çünkü değer hareketleri ile ilgili tüm kayıtlar (muhasebe defteri veri tabanı) ağın her noktasında, yani her katılımcı bilgisayarında güncel haliyle mevcut olduğundan kolektif bilgiye (common knowledge) dönüşmüş durumda. Tüm taraflar ağın sağladığı doğrulamaya güvenebiliyor.

Bitcoin’un altyapısını oluşturan Blockchain sisteminin “güven” açısından üçüncü taraflara olan gereksinimi ortadan kaldırması, dünyanın her yerine Bitcoin transferinin binde bir gibi çok düşük bir maliyetle gerçekleşmesi, transferlerin anonim olarak yapılabilmesi, finansal sistemde önemli bir yıkıcı (disruptive) etki yaratma olasılığını gündeme getiriyor[3].

Bu olasılık, finans sektörünün bu teknolojiyi engellemek yerine benimseyerek ve uyum sağlayarak bundan yarar sağlamaya yöneltiyor. Bu da gerek Bitcoin’un gerekse ilgili uygulamaların yerleşmesinin ve kalıcı hale gelmesinin önünü açıyor.

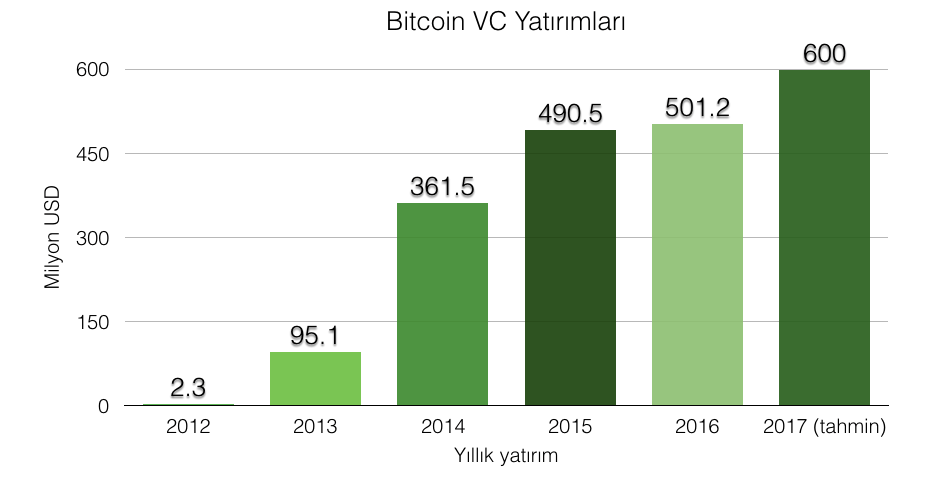

Öte yandan, bu teknoloji risk sermayesi için yeni bir hedef haline geldi. 2017’ye kadar Bitcoin cüzdanları, alışveriş ve borsa uygulamaları, çeşitli Blockchain uygulamaları ve ekosistemine 2017 itibariyle toplam 1,75 milyar dolar düzeyinde yatırım yapılmış.

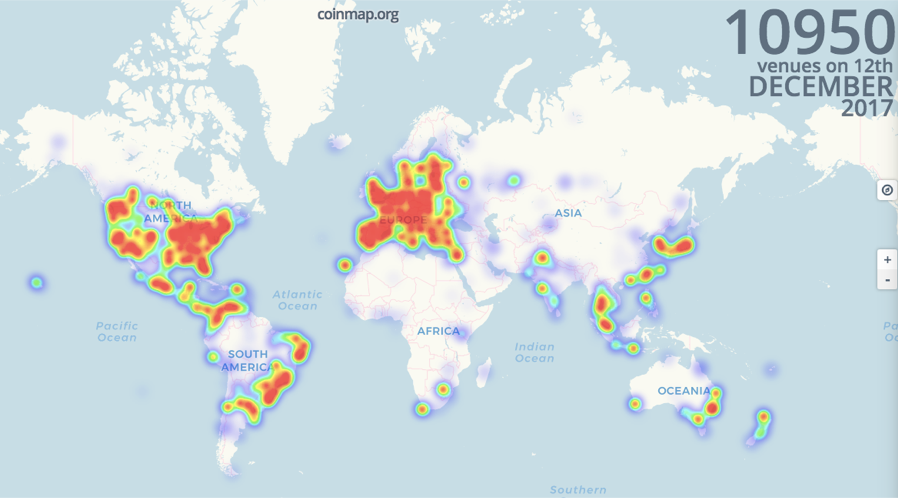

Bitcoin kullanımı da giderek yayılıyor. 2017 yılsonu verilerine göre dünya çapında Bitcoin ödemesi kabul eden işletme sayısı 11 bini buluyor.

Alternatif Kripto Paralar: Altcoin’ler

Bitcoin, Blockchain teknolojisinin uygulamalarından ilkiydi. Çok geçmeden aynı prensiple çalışan, farklılaştırılmış özellikler taşıyan yeni kripto paralar geliştirilmeye başlandı. Bunlardan her biri farklılaştırılmış özelliklerini öne çıkartarak pazara çıkıyor. Kimi Blockchain’den farklı prensipte çalışan dağıtılmış kayıt ve mutabakat sistemlerine dayanıyor, kimi işlem süresini kısaltmayı ve günlük işlemlerde daha rahat kullanımı hedefliyor, kimisi ise “Şeylerin İnterneti” (Internet of Things) olarak adlandırılan cihazlar arası hizmet alışverişinde kullanılmak üzere uzmanlaşıyor. Altcoin’lerin kendi aralarında değiştirilebilirliği (convertibility) olmadığı için kriptopara borsalarında (cryptocurrency exchange) hepsi Bitcoin cinsinden fiyatlanıyor. Bugün 1300 kadar altcoin dolaşımda ve her gün yeni bir ICO (Initial Coin Offering – Kripto para halka arzı) ile yeni bir kripto para yatırımcıların karşısına çıkıyor.

Teknoloji açık kaynaklı olunca bir Blockchain ağı üzerinde neden herkese kendi kripto parasını geliştirme olanağı yaratılmasın?

Apple firmasının ve ardından Google’ın iPhone ve Android platformlarında üçüncü taraflara uygulama (App) geliştirme olanağı sağlayarak ekosistemler oluşturmalarına benzer bir strateji Blockchain için de pekala geçerli olabilirdi. Nitekim, Ethereum kendi üzerinde kripto para tanımlanmasına olanak veren ilk platform oldu. Bunu yeni platformlar izliyor. Artık kolay programlanabilir uygulama arabirimleriyle herkes farklı bir işlevi görecek bir akçe (token) tanımlayabilir.

Bitcoin ve kripto paraların toplam piyasa değeri 650 milyar dolara yaklaştı. Bunun 230 milyar doları, yani %35’ini Bitcoin kalanını diğer kripto paralar oluşturuyor. Bu değer, uluslararası para transferleri için bir değişim aracının reel talebi mi, yoksa itibari paralara olan güven kaybının yansıması olarak bir güvenli liman arayışının talebi mi, gelecek potansiyel değerin bugünden fiyatlanması mı bu konuda hem yatırım guruları hem finans kuruluşları hem merkez bankaları birbirinin karşıtı görüşleri hemen her gün dile getiriyorlar. Konuya yaklaşımda şimdilik karmaşa hakim. Ancak Chicago vadeli işlemler borsasının (CME) ardından da rakibi Cboe’nin 2017’nin Aralık ayında Bitcoin vadeli işlemlerine açılması, Goldman Sachs gibi dev yatırım bankalarının 2018’de müşteri portföylerine Bitcoin ve seçilmiş kripto paraları dahil edeceğini açıklaması işin rengini değiştirmeye başladı. Milyarlarca dolarlık kurumsal yatırım sermayesinin pazara girmesiyle bir yandan volatilitenin azalması beklenirken bir yandan da Bitcoin ve kripto paraların kalıcı olacağı teyit edilmiş olacak.

Bitcoin bir para birimi mi ve sonuçta neyin karşılığı sorularına yanıt ararken cüzdanınızdaki paraları çıkartıp masaya koymakta, aşağı yukarı aynı boyutta ve üzerinde farklı rakamların yazılı olduğu bu renkli kağıtlara bakıp onlara yüklediğimiz değerin gerçekte neyin karşılığı olduğunu biraz daha derin düşünmekte yarar var.

Sonuçta, Adam Smith’in belirttiği gibi:

“Para nihayetinde bir algı meselesi”

(All money is a matter of belief)

Gelecek yazıda, Bitcoin ve kriptoparalar bir balon mu? Kalıcı bir para birimi mi yoksa geçici bir olgu mu? Bitcoin bir değişim aracı mı yoksa bir yatırım aracı mı? Akıllı kontrat nedir? Akıllı kontratlara dayalı yeni iş modelleri neler? Kripto paraların regülasyonu olanaklı mı gibi konuları ele alacağız.

Yazan: Mehmet İnhan

Yazının devamı için tıklayınız.

_______________________________

Açıklama ve Kaynaklar:

[1] https://bitcoin.org/bitcoin.pdf

[2] https://en.bitcoin.it/wiki/Genesis_block

[3] 475 milyar dolarlık iş hacmini bulan finans alt sektörleri: Kredi kartları ve ödeme sistemleri (Visa, Mastercard v.b.) (400 milyar dolar); Para transfer servisleri (Western Union, Moneygram v.b.) (15 milyar dolar); Bankacılık yazılımları (Fidelity, Fiserv v.b.) (39 milyar dolar); Ödeme donanım sistemleri (NCR, MICROS v.b.) (21 milyar dolar).

{kind=link}