11 Mart 2020 tarihinde Dünya Sağlık Örgütü Covid-19 hastalığı ile ilgili dünya çapında salgın ilan ettiğinde, Aralık 2019 sonunda Çin’in Wuhan eyalatinde ortaya çıkan yeni coronavirüsü çoktan 120’den fazla ülkeye yayılmış, aralarında Çin ve İtalya’nın da olduğu pek çok ülkede büyük çaplı karantinaların hayata geçirilmesine ve sosyal hayatın derinden etkilenmesine sebep olmuştu.

Salgının sağlık ve sosyal hayata etkisinin yanında, virüsün dolaylı yoldan sebep olduğu seyahat ve ticaret sınırlamaları ise pek çok ülkede ekonomik faaliyetleri sekteye uğratırken, merkez bankaları da ekonomik bir durgunluk endişesi ile faiz indirimlerine hız vermişti. Hatta 9 Mart 2020 tarihinde, Foreign Policy dergisi: “An Economic Pandemic” başlığı ile yayına çıkıyordu.

Hiç süphesiz Covid-19 salgını ve benzeri beklenmedik şokların ekonomik konjonktürde yarattığı dalgalanmalara Küçük ve Orta Büyüklükteki İşletmeler (KOBİ’ler) oldukça duyarlıdır. Yine yakın geçmişte tecrübe edilmiş 2008 finansal krizi esnasında da KOBİ’lerin nakit ve finansman akışları önemli oranda kesintiye uğramış ve geniş çaplı iflaslar yaşanmıştı. Birçok KOBİ, işletme sermayelerini bankalar ve diğer finansal kuruluşlardan sağladıkları için, kredi darlığından bilhassa etkilenmişti.

Bu sebeple özellikle KOBİ’ler, 2008 finansal krizinin hemen akabinde kredi darlığının yarattığı darboğazı gidermek amacıyla alternatif faaliyet ve finansman stratejileri keşfetmeye giriştiler. Bunun sonucu olarak ortaya çıkan tedarik zinciri finansmanı ve benzer finansal teknolojiler, birçok KOBİ açısından söz konusu kredi bunalımını atlatarak üretimde yeniden canlılığa kavuşma yolunda atılan önemli bir adım oldu. Bugün Covid-19 salgınının dünya ekonomilerinde sebep olabileceği finansal darboğazın aşılması konusunda da bu teknolojilere önemli roller düşüyor.

Tedarik zinciri finansmanı (TZF), geleneksel banka finansmanından farklıdır. Tedarik zinciri finansmanı, KOBİ’ler ve onların yüksek kredi notuna sahip müşterileri olan orjinal malzeme üreticilerinin (original equipment manufacturers – OEMs) finansman konusunda müşterek hareket etmelerini gerektirir.

Aslında bu durum her ekonomik durumda arzu edilir, fakat bir pandeminin yol açacağı ekonomik şokların finansal kaynaklara erişimi kısıtladığı durumlarda KOBİ’ler için hayati öneme sahip olacaktır.

Tedarik Zincirinde Finansal Dayanışma:

Finansal açıdan, KOBİ’ler tedarik sağladıkları müşterilerinden (OEM’lerden) genelde daha düşük kredi notuna sahiptir. Mesela, bir OEM finansman ihtiyacını Euribor (Avrupa ülkeleri için referans faiz oranı) artı %1-2 oranında bir faiz ile karşılarken, aynı OEM’nin tedarikçisi durumundaki bir KOBİ Euribor artı %4-8 oranında bir faiz ödemek durumunda olabilir. Kredi faizlerindeki bu farklar, 2008 finansal krizi ve Covid-19 salgını gibi kredi teminini kısıtlayan ekonomik şoklar dahilinde daha da artar. Bu ve benzeri ekonomik şoklar, ilk bakışta sadece KOBİ’leri etkiliyormuş gibi gözükse de, OEM’ler için kritik öneme sahip tedarikçilerin finansal sıkıntı içine girmesi tedarik zincirinin tamamına yayılan bir problem haline gelebilir. Üreticiler, tedarikçilerinin likidite problemleri yüzünden üretimi geciktirmek veya azaltmak durumunda kalabilir. Hatta kimi tedarikçiler iflas edebilir ve bazı ham maddelerin veya ürünlerin mevcudiyeti azalabilir. Sonuçta, büyük kurumsal OEM’lerin talep karşılama becerileri azalabilir.

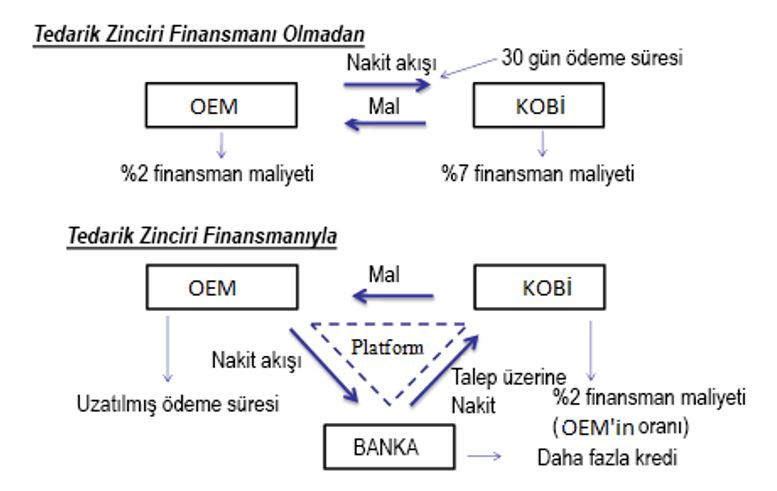

Tedarik zincirindeki ticari ortaklar arasında uzun vadeli ticari ilişkilerin olduğu durumlarda tedarik zinciri finansmanı, geleneksel faktöring ve banka finansmanına kıyasla çok daha iyi bir çözüm sunar. Sadece KOBİ ve faktöring şirketinin aktif olduğu geleneksel faktöringin tersine, müşteri ters faktöring düzenlemesinin ayrılmaz bir parçasıdır. Müşteri (OEM) onaylanmış faturaları, bilgi işlem platformu aracılığı ile bankaya bildirir ve böylece KOBİ alacak hesabı karşılığında imtiyazlı bir faiz oranıyla borç alabilirler. Bankadan alınan borç ise müşteri tarafından alacak hesabının vadesi dolduğunda geri ödenir (Şekil 1)

Şekil 1: KOBİ’lerin Tedarik Zincirinde TZF’nin Finansal Etkileri [1]

Tedarik Zinciri Finansmanının Faydaları:

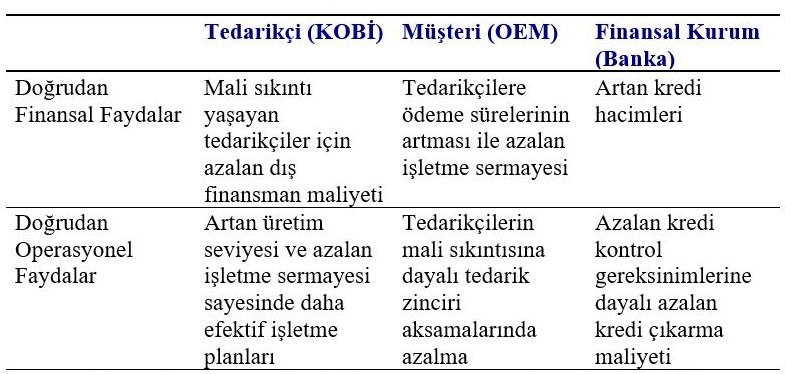

TZF’nin tedarik zinciri üzerindeki birincil etkisi KOBİ’lerin kredi faizlerinin düşmesi olarak ortaya çıkar. İkinci aşamada ise, düşen finansman maliyetleri KOBİ’leri yatırım ve üretim için teşvik eder [2,3]. Bu noktada KOBİ’nin finansal istikrarı OEM’in (müşterinin) tedarik zincirini daha stabil hale getirir ve tedarik kanallarını garanti altına alır. Ayrıca, OEM’ler bu süreçte tedarikçilerinin ödeme sürelerini de artırarak TZF’den doğrudan fayda da sağlayabilirler. Bu da OEM’lerin işletme sermayesini efektif bir biçimde düşürür. OEM’lerin tedarik zinciri finansmanına dahil olmalarının başlıca motivasyonlarından birisi de budur. Tedarik zinciri finansmanının öngörülen faydaları Tablo 1’de özetlenmiştir.

Tablo 1: Tedarik zincirinin finansmanının öngörülen faydaları [1]

Tablo 1: Tedarik zincirinin finansmanının öngörülen faydaları [1]

Tedarik zinciri finansmanının KOBİ’lerin finansman maliyetlerini düşürmesi, firmaların yatırım ve operasyonları üzerinde önemli bir ikinci derece etki yaratmaktadır. Bu ikincil operasyonel etkiler, KOBİ’lerin uzun vadede iş hacmini ve yarattıkları katma değeri artırarak daha sağlıklı ve karlı iş modelleri ortaya çıkaracaktır. Bu durum Covid-19 salgınını ve benzer beklenmedik ekonomik şokların krediye erişimi kısıtladığı durumlarda, KOBİ’lerin bu şoklara daha dayanıklı hale gelmesini sağlayacaktır.

Fehmi Tanrısever

Bilkent Üniversitesi, İşletme Fakültesi öğretim üyesi

BAGEP 2019

Notlar/Kaynaklar:

[1] Tanrisever, F. 2017. Tedarik Zinciri Finansmanı’nın KOBİ’ler Üzerindeki Operasyonel ve Finansal Etkileri. Verimlilik Dergisi, 3, 73-88.

[2] Reindorp, M, F. Tanrisever and A. Lange. 2018. Purchase Order Financing: Credit, Commitment, and Supply Chain Consequences. Operations Research, 66(5), 1287-1303.

[3] Tanrisever, F., S. Erzurumlu, N. Joglekar and M. Levesque. 2019. Managing Capital Market Frictions via Cost-Reduction Investments, Manufacturing and Service Operations Management. Articles in Advance.

{kind=link}