Bu çalışma Tübitak – SOBAG tarafından 1001-Bilimsel ve Teknolojik Araştırma Projelerini Destekleme Programı çerçevesinde duyurulan 120K541 no’lu “COVID-19 ve Toplum: Salgının Sosyal, Beşeri ve Ekonomik Etkileri, Sorunlar ve Çözümler” konulu Proje kapsamında destekleniyor. Bu çalışmada sunulan sonuçlar söz konusu proje araştırmasının öncü göstergelerini oluşturuyor.

Covid-19 salgını dünya ölçeğinde hızla yayılmasını sürdürürken küresel ekonomiyi de hem arz hem talep yönünden olumsuz etkiliyor. Arz yönünden üretim zincirleri; talep yönünden ise tüketim ve yatırım harcamaları üzerindeki olumsuz etkilerinin dünya ekonomisinde süregelen durgunluk sürecini daha da belirgin hale getireceğini gözlüyoruz.

IMF, 2020’nin Nisan ayında yayınladığı World Economic Outlook (WEO) raporunda [1] 2020 için dünya ekonomisinin %3 gerileyeceğini öngörüyor. Ocak ayı başına göre yapılmış olan bu revizyon dünya ekonomisinin büyüme tahminlerinde toplam %6,3’lük bir düşme anlamına geliyor. Birleşmiş Milletler Kalkınma ve Ticaret Konferansı raporu [2] ise Covid-19 salgını ve salgına karşı alınan önlemlerin bir sonucu olarak şimdiye değin dünya ihracatında 50 milyar dolarlık bir kaybın olduğunu tahmin ediyor ve sadece gelişmekte olan ülkelerin 2020 yılındaki ihracat kayıplarının 800 milyar dolara ulaşacağını öngörüyor. Kuşkusuz ihracatta yaşanan bu kayıplar, küresel ekonomide imalat sanayi üretimi için gerekli olan ara malı girdilerinin sağlanmasındaki aksaklıklar ve küresel değer zincirlerinde yaşanan tıkanıklıkların doğrudan sonucudur.

UNCTAD (2020) ve IMF (2020) verileri, küresel finansal sermaye piyasalarında da şiddetli bir daralma beklendiğini işaret ediyor. Gelişmekte olan ve yükselen piyasa ekonomilerinden son bir ay içerisinde yaşanmış olan sermaye çıkışı 70 milyar dolar düzeyinde. Covid-19 krizinin yol açtığı iktisadi bunalımın 1929/30 küresel buhranını aşan boyutta olacağı tahmin ediliyor[3,4].

Bu koşullar altında tüm dünyada varlık fiyatlarının çöküntüye uğradığı; küresel borç düzeyinin 260 trilyon dolara (dünya gelirler toplamının yüzde 322’si) ulaştığı bir düzlemde, küresel durgunluğun sadece daha bol kredi ve daha da yoğun borçlanmaya dayalı tüketim üzerinden canlandırılabileceği düşüncesi bir yanılsamadır.

Covid-19 krizi arz, talep ve finans şoklarının eş anlı oluşmasına dayalı, çok boyutlu sistemik bir kriz olarak yaşanıyor. Söz konusu şoklar ise gelir dağılımında hem sınıfsal, hem bölgesel hem de cinsiyet bazında derin eşitsizliklerin var olduğu; kamusal hizmetlere erişimin ticarileştirildiği; ve dolayısıyla, gelir eşitsizliğine bağlı olarak yoksulluğun sosyal dışlanma ile birlikte yaşandığı bir ortamda gerçekleşiyor. Saad-Filho’nun ifadesi ile Covid-19 salgını “dayanışma, sanayi politikası ve devletin kamu politikaları olmadan çözülemeyecek bir krizdir”.

Türkiye ekonomisine gelince, Covid-19 krizi Türkiye’yi, 2018 finansal krizinin etkilerinin tamamıyla çözümlenmediği ve ulusal ekonominin yıpranmış dengelerinin henüz onarılmamış olduğu bir konjonktürde etkiliyor. Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı’nın yayınladığı haftalık raporlar bize bu konuda en güncel verileri sunuyor [5]. 2019 sonu itibariyle işsizlik oranının %13,6; enflasyon oranının %11 düzeyinde seyrettiği Türkiye ekonomisi, IMF’nin WEO Nisan 2020 raporundaki projeksiyonlara göre Covid-19 krizi nedeniyle 2020’de %5 daralma içine sürüklenecek. Türkiye için 2020 yılına ilişkin projeksiyonlar işsizlik oranının %14-15 düzeyinde süregeleceğini gösteriyor.

Bu tespitler altında, Covid-19 salgını krizinin Türkiye’deki ekonomik etkilerini öngörmek ve krizin olumsuz etkilerini en aza indirgeyecek gerçekçi gelir ve maliye politikaları tasarlayarak Türkiye politik ekonomi yazınına ve ilgili tüm sosyal paydaşların gündemine sunmak amacıyla bir çalışma gerçekleştirdik [6]. Bu yazıda uzman olmayan okur için özetlemeye çalışacağımız analizin raporuna buradan erişebilirsiniz .

Çalışmamızda Covid-19 salgınının Türkiye ekonomisi üzerine beklenen “ilk anlık” (upon impact) etkilerini öngörüyoruz ve bu etkilere karşı geliştirilebilecek olası kamu politikası alternatiflerini inceliyoruz.

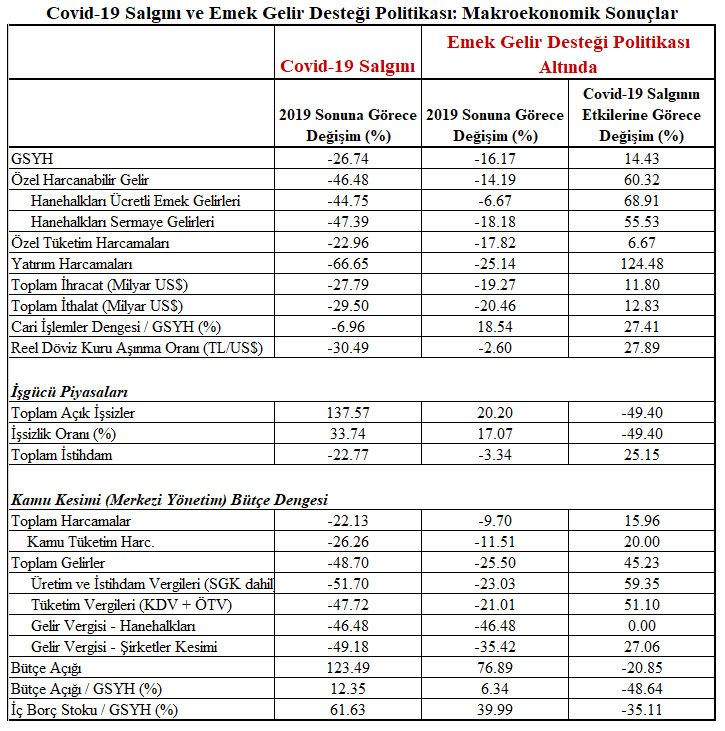

Yazıda detaylarını anlatacağımız modelde salgının etkisiyle, 2019 sonuna görece olarak GSYH’ın %27 azalabileceğini, işsizlik oranının %34 artabileceğini ve bütçe açığının GSYH’ya oranının %12’ye kadar büyüyebileceğini görüyoruz.

Emek Gelir Destek programı olarak adlandırdığımız ve 2019 milli gelirinin %2,9’una denk gelen programla ise GSYH’daki azalmanın %16’ya, işsizlikteki artışın %17ye düşürülebileceğini, bütçe açığının GSYH’ya oranının ise %6 civarında tutulabileceğini öne sürüyoruz.

MedyascopeTV’de Sedat Pişirici’in Erinç Yeldan’la Emek Gelir Desteği programı üzerine söyleşisi:

Yöntem

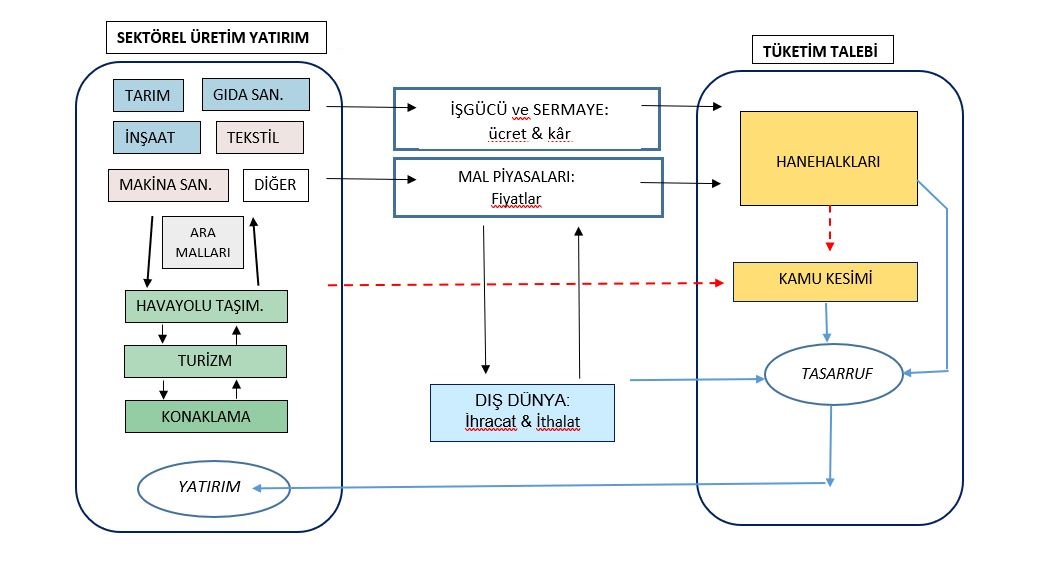

Uluslararası yazında uygulamalı genel denge (UGD) (applied general equilibrium) modellemesi diye bilinen bir yöntem kullanıyoruz. Bu yöntem aracılığıyla ulusal ekonominin üretim, istihdam, gelirlerin yaratılması, sonrasında tasarruf ve tüketime dönüştürülmesi piyasa dengelerinin sağlanması süreçleri cebirsel denklemler aracılığıyla betimleniyor. Söz konusu model aracılığıyla öncelikle Covid-19 salgınının yol açtığı kriz konjonktürünün Türkiye ekonomisinde sektörel üretim, istihdam, ücret ve sermaye gelirleri, milli gelir büyüklükleri ve dış ticaret dengeleri üzerine yaratmakta olduğu etkiler irdeleniyor; daha sonra krize karşı geliştirebilecek savunma politikalarının analizi gerçekleştiriliyor.

Çalışmamızın verileri Türkiye ekonomisinin 2019 sonu itibariyle mal, hizmet ve işgücü piyasalarında gerçekleşmiş olan dengelerine dayanıyor. Model kurgusu Türkiye ekonomisini yirmi dört üretici sektör, iki farklı işgücü biçimi (formel ve güvencesiz/enformel) ve emek gelirleri ile sermaye gelirlerinden beslenen iki hanehalkı ile betimliyor. Model içerisinde kamu sektörü vergilendirme, teşvik yaratma ve kamu tüketimi aktivitelerinde bulunuyor ve ekonomiye müdahale araçlarını (vergi oranı, istihdam ve üretim teşviklendirilmesi) uyguluyor. Ekonomiye müdahale araçlarının mali harcamalarını gözeten merkezi yönetim bütçesi dengesi model tarafından içsel olarak çözülüyor. Diğer yandan ulusal ekonominin ithalat, dış borçlanma ve ihracat aktiviteleri gene model tarafından içsel olarak, genel denge koşul ve disiplini altında bulunuyor. Bu süreçte reel döviz kuru ulusal ekonominin döviz talep ve kazanım dengesini (cari işlemler finansmanı; ödemeler dengesi akımları) içsel olarak çözüyor ve modelin genel dengesinin dış ekonomik boyutunu kapsıyor.

Covid-19 salgının Türkiye ekonomisi için sektörel üretim ve istihdam bazındaki etkilerini irdeleyen detaylı ilk ön-araştırma Erol Taymaz tarafından sürdürülmüştü [7]. Taymaz, 2012 bazlı Girdi-Çıktı (I/O) veri setinden hareketle 2017 itibariyle sektörel katma değer ve istihdam değerlerini güncellemiş ve “covid-19 salgını Türkiye ekonomisinde 2017 sonunda gerçekleşmiş olsaydı, sektörel katma değer, istihdam, ücret ödemeleri ve toplam istihdam ne şekilde etkilenirdi?” sorularına yanıt aramıştı. Taymaz (2020)’deki analizlerin dayandığı metodoloji, 2012 I/O katsayıları ile belirlenmiş üretim bağlantıları üzerine kurulu olup, nihayetinde kısmi denge sonuçlarının ilk adımı olarak değerlendirilmelidir. Nitekim bu metodoloji, örneğin nisbi fiyat değişimleri sonucunda ortaya çıkabilecek etkileri ya da gelir kaybı dolayısı ile yaşanacak ve tüm sektörlere yansıyabilecek tüketim/yatırım talebi, kamu bütçesi ve dış ticaret etkilerini göz önünde bulundurmuyor.

Burada elbette en önemli faktör, gerek Covid-19’un epidemiyolojik seyri, gerekse iktisadi önlemlerin ne olacağı ve nasıl hayata geçirileceğine dair belirsizlikler. Bu belirsizlikler, özellikle istihdam kaybı; uzun dönemli işsizlik ile oluşabilecek beşeri sermaye kaybı; zarar görmüş işletme ve hanehalkı bilançoları; salgın döneminde daha yüksek tasarruf yapma eğilimi ve bu eğilimin kısa dönemde toplam talep üzerine olumsuz etkileri; zayıflamış küresel üretim, ticaret ve yatırım ağları ile daha da katlanmış olacak.

Bütün bu gözlemler ve ilk çalışma sonuçlarından hareketle, model çalışmamızda Covid-19 salgınına yönelik tedbirlerin sonuçlarıyla ilgili şu varsayımları yapıyoruz:

- Öncelikle “kısıtlanan” hava yolu taşımacılığı, konaklama ve yiyecek hizmetleri ve turizm sektörlerinde ilk talep şokunun (özel tüketim ve ihracat) neden olduğu daralma % 61;

- Kısıtlama önlemlerinden göreceli olarak daha az (ancak gene de yoğun) etkilenmesi beklenen sektörler –tekstil ve giyim, petrol ürünleri, makine ve beyaz eşya sanayii, otomobil – motorlu kara taşıtları, perakende ticaret ve kara taşımacılığı sektörlerinde özel tüketim ve ihracat talebindeki daralma %26.

- Salgınla mücadele boyunca sağlık hizmetlerine olan talepteki artış %20 civarında

“Kısıtlı” sektörlerdeki talep düşüklüğüne bağlı olarak formel işgücünün reel ücretlerinde ilk-etkilere bağlı olarak %18,2 düzeyinde gerileme öngörülüyor.

Kurgulanan Covid-19 salgınına yönelik “kısıtlanma” şokları altında makroekonomik modelin içsel dengesi, şokun “ilk-an etkilerini” çözümlemekte kullanılıyor. Söz konusu ilk-an etkileri, ulusal ekonominin üretim sürecindeki girdi-çıktı bağlantılarının ötesinde, ortaya çıkan işsizliğe ve ücret daralmasına bağlı gelir kayıplarının sonucunda hanehalklarının ve işletmelerin gelirlerinde gerilemeye neden oluyor. Bu süreç toplam talebin de gerilemesiyle sonuçlanıyor. Talep daralması bir yandan da kamunun vergi gelirlerinin azalmasıyla birlikte kamu bütçesi açığının yükselmesine yol açıyor. Daralan yurt içi üretim ve talep, yurt dışı dengesinde ulusal tasarruf yatırım açığının (cari işlemler dengesinin) yeniden belirlenmesini gerekli kılıyor. Bu süreçte döviz kuru da döviz piyasasında ödemeler dengesinin yeniden oluşturulması amacıyla belirleniyor. Sonuçta söz konusu ilk-an etkilerinin çözümlenmesi daralmış bir ekonominin yeni dengesini oluşturuyor. Modelin simülasyonu, sözünü ettiğimiz bu uyum mekanizmalarının genel denge sistematiği içerisinde sonuçlarını veriyor.

Covid-19 salgınının ekonomik etkileri üzerine tahminler

Covid-19 salgınının ulusal ekonomide yaratması beklenen ve modelimizle belirlenen makroekonomik ilk-an etkilerini Tablo 1. de sergileniyor.

Model sonuçları, Covid-19 salgınına yönelik kısıtlamaların ilk-anlık ekonomik etkilerinin bütün bir yıla yayıldığında milli gelirde (GSYH) %26,7’lik bir daralma olacağını gösteriyor. Kısıtlanan sektörlerden kaynaklanan şok dalgaları toplam istihdamın (2019 sonuna görece) %22,8 azalarak, 28,2 milyondan 21,8 milyona gerilemesine; işsizlik oranının ise 2019 ortalaması olan %14,2’den %33,7’e yükselmesine yol açıyor. Böylelikle hanehalkı özel kullanabilir geliri %26,5 geriliyor ve toplam özel tüketim harcama talebinin %23 düşmesine neden oluyor. Özel tüketim harcamalarının yanında yatırım harcamalarındaki daralma %66,7 düzeyinde.

Model sonuçları salgına yönelik tedbirlere bağlı olarak toplam ihracat gelirlerinde %27,8’lik bir kayıp gösteriyor. İthalat talebi de %29,5 geriliyor. Ancak mevcut dış borç faiz ve kâr transferleri yükümlülükleri ile birlikte turizm gelirlerinde beklenen gerilemeler cari dengedeki iyileşmeyi çok sınırlı tutuyor. Böylelikle döviz piyasasındaki baskılar döviz kurunun da yükselmesine neden oluyor. Model, Covid-19 salgını altında TL’nin Amerikan Doları karşısındaki reel aşınma oranını %30,5 olarak hesaplıyor.

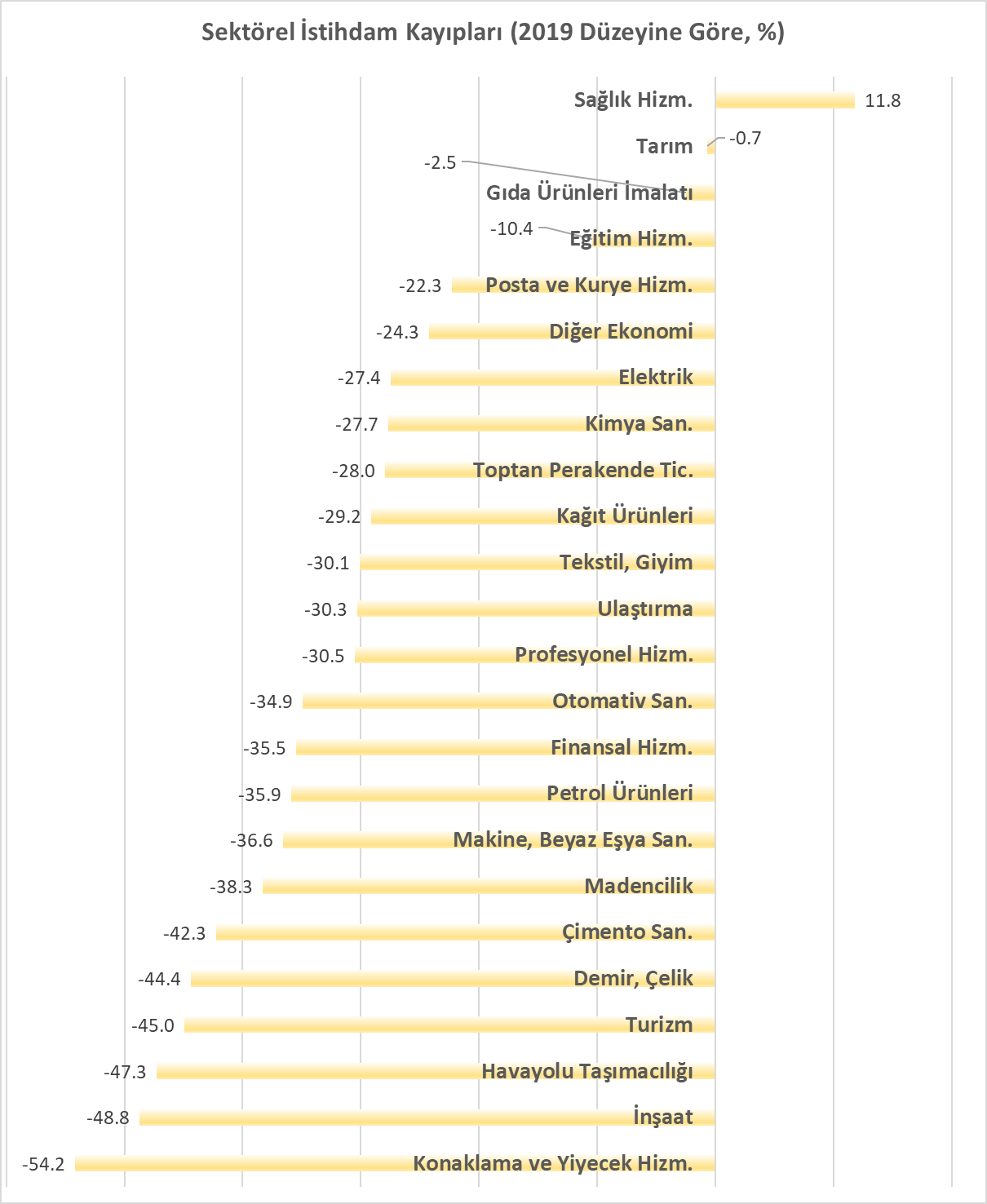

Salgının sektörel düzeydeki etkileri incelenecek olursa, sektörler itibariyle 2019’a görece en yüksek reel üretim daralması yaşayacak beş sektör, sırasıyla, Konaklama ve Yiyecek Hizmetleri %55,6; Turizm, %51,5; İnşaat, %48,7; Hava Yolu Taşımacılığı %47,7; ve Demir, Çelik %40,5. Bunların yanında özel tüketim harcamaları en yoğun olarak Hava Yolu Taşımacılığı ve Konaklama ve Yiyecek Hizmetleri ve Turizm’de (%61,1) gerileme görülüyor.

İstihdamın sektörel dağılımı da üretimde yaşanacak daralmayı izliyor. Söz konusu kısıtlamanın dışında, daralan talep fiyat ve genel denge sisteminin (gerileyen) kaynak hareketliliği nedeniyle diğer sektörlere yayıldığı ve ortalama olarak %23 – %25 dolayında gerilemeye neden olduğu gözleniyor.

Sektörel düzeydeki üretim ve istihdam etkilerini 2 ve 3 No’lu Şekillerde sergiliyoruz.

Şekil 2. Salgının etkisiyle oluşacağı tahmin edilen üretim kayıplarının sektörel dağılımı.

Şekil 3. Salgının etkisiyle oluşacağı tahmin edilen istihdam kayıplarının sektörel dağılımı.

Metodoloji üzerine önemli bir not

Bu noktada kullanmakta olduğumuz model yaklaşımı üzerine önemli bir metodolojik not düşmemiz gerekir. Yukarıda modelimizin tanıtımında da vurguladığımız üzere, ulaştığımız sonuçlar Covid-19 salgınına yönelik “kısıtlanma” (izolasyon) tedbirlerinin, başka hiçbir gelişmenin yaşanmayacağı varsayımı altında, bütün bir yıla yayılmış (yıllıklandırılmış) ekonomik etkilerinin neler olabileceğini gösteriyor. Ulaşılan sonuçlar 2020’nin herhangi bir dönemine içkin değil, kantitatif yöntemin tüm 2020’ye yayılmış bulguları olarak değerlendirilmeli.

Modelin kullanımındaki temel varsayım, iktisatçıların bu tür çalışmalarda çok sıklıkla başvurduğu ceteris paribus (başkaca her değişkenin sabit kaldığı) bir tasarıma dayanıyor. Yani bu dönemde yurt dışından “kayıtlı – kayıtsız” sermaye hareketleri, hükümetin uygulayacağı başka tür kredi, seyahat, inşaat vb destekleri, merkez bankasının kredi, swap vb operasyonlarına dayalı döviz iniş çıkışları senaryoya dahil edilmedi. Kuşkusuz, gerçek hayat bunları da içeriyor ve bu etkilerin sonuçları tabloyu daha olumlu bir noktaya çekebilir. Ancak bunları birebir öngörüp model içine katmamız mümkün değil, bu nedenle modelimizde ortaya çıkan tablodaki sayıların değişebileceği göz önünde bulundurulmalıdır.

Ancak önemli olan ve vurgulamak istediğimiz şudur: Modelin sonuçları “Covid-19 salgınının olumsuz iktisadi etkilerine karşı hangi kamu politika setinin uygulanması gerekir?” sorusuna sosyal dayanışma ve emeğin gelirlerinin korunması bağlamında bir yanıt aranmasının en doğru yaklaşım olduğunu gösteriyor.

Söz konusu modelin kanımızca toplumsal değeri de burada yatıyor.

Emek Gelir Desteği Politikası önemli farklar yaratabilir

Covid-19 virüsünün yol açtığı kriz, Türkiye ekonomisinin makroekonomik dengelerinin görece zayıf olduğu ve özellikle kamu kesiminde bütçe açığının görece yüksek (milli gelire oran olarak %2,9) ve sabit sermaye yatırım performansının görece durgun (hatta gerilemekte olduğu) bir konjonktürde yaşanıyor.

Milli gelir (GSYH) büyümesinin sadece %0,9 olarak gerçekleştiği 2019 sonunda toplam istihdam bir önceki yıla göre 703 bin kişi azalmış; işsizlik oranı ise %13,7’ye (tarım dışı işgücü için %16; genç işgücü için %23,9) çıkmış durumdaydı. Yurt içi toplam sabit sermaye yatırım harcamalarının %12,4 daraldığı ve döviz kurunda (TL/US$) nominal olarak %21,9 aşınmanın yaşandığı bu konjonktürde enflasyon oranı %11,5 olarak gerçekleşmişti. Süregelen daralma ithalat talebini geriletmiş ve cari işlemler dengesinde de ılımlı bir fazla yaratmış idi (8,7 milyar $; GSYH’ye oran olarak %1,1).

Ulusal ekonomideki daralma konjonktürüne karşı geliştirilen genişleyici maliye harcama politikasının sonucunda Merkezi Yönetim Bütçesi uzun yıllar sonra ilk kez (faiz dışı) birincil bütçe dengesinde açık vermişti (GSYH’ye oran olarak %0.5). Bütçe açığı ise milli gelirin %2,9’una ulaşmıştı. Mali dengelerdeki bozulma, iç borç stokunun milli gelire oran olarak %32,1’e yükselmesi ve iç borç çevirme oranının da %132,4’e fırlamasıyla sonuçlanmıştı.

Bu yapı, 2020 itibariyle Türkiye’nin krize karşı uygulayabileceği politika önlemlerinin etkinliğini de kısıtlıyor.

Bu koşulları gözeterek, makroekonomik genel denge modelimizi bir sosyal laboratuvar gibi kullanarak salgının olumsuz etkilerini göğüsleyebilecek alternatif bir ekonomik destekleme paketi düşünüyoruz. Bu paketin önceliği hanehalkları emek gelirlerinin desteklenmesi amacına yöneltiliyor ve kamu kesiminden doğrudan gelir desteği biçiminde uygulanması öngörülüyor. Söz konusu Emek Gelir Desteği (EGD) paketinin teknik unsurları şunlar:

-

- Krizde işini kaybeden kişilerin, kayıtlı işgücünün ortalama ücretinin %50’sine tekabül edecek sürekli bir gelir transferi ile desteklenmesi;

- Küçük ve orta boy şirketlerin ve kendi hesabına çalışan kesimin desteklenmesi;

- Kamunun tüketim harcamalarının %20 düzeyinde arttırılması

Model sonuçları EGD paketinin mali yükünün 2019 sabit fiyatlarıyla 123,5 milyar TL düzeyinde olacağını ve 2019 milli gelirinin %2,9’una ulaşacağını gösteriyor. Böylesi bir paketin uygulanması neticesinde hanehalkları kullanılabilir ücret geliri kayıplarının yüzde 85’i telafi ediliyor ve yurtiçi gayrı safi hasıla Covid-19 salgınının yaratması muhtemel düzeye görece %60’lık bir kazanım sağlıyor. (Bkz. yukarıda Tablo 1). [8]

İşsizlik oranının salgın sonucu 2019 sonuna göre %33,7 artabileceği öngörülüyor. Emek Gelir Desteği programıyla bu artış %17’ye düşürülebilir. Bu 5 milyondan fazla kişinin işinin korunması demek.

EGD programı hanehalkları emek gelirlerinde Covid-19 salgınında oluşan sonuçlara görece %68,9 oranında telafi sağlıyor. Böylelikle, salgın öncesinin 2019’da gerçekleşmiş değerlerine görece, program altında emek gelirlerindeki kayıp %6,67 düzeyinde kalıyor. Emek gelirlerinin bu şekilde desteklenmesi öncelikle özel tüketim talebini uyarmış olacak. Model sonuçları, EGD programında özel tüketim harcamalarının Covid-19 salgının etkilerine görece %6,67’lik bir ivmelenmeyle artış yaratacağını dile getiriyor. Böylelikle, tüketim harcamalarının çarpan etkisiyle ekonominin tümüne yayılan fiyatlar sistemi ve uyarılan aramalı girdi-çıktı bağlantılarıyla birlikte milli gelirde (GSYH) %14,43’lük bir genişlemeye yol açıyor ve 2019’a görece yaşanacak milli gelir kayıplarını %16,17 olarak sonuçlandırıyor.

Emek Gelir Desteği programıyla GSYH’daki kayıp %26,7’den %16,1’e düşürülebilir.

EGD programı kamunun bütçe dengelerinde de görece olumlu sonuçlar yaratıyor ve olası Covid-19 altındaki bütçe açığını yarı yarıya azaltıyor. Ekonomik canlanmaya bağlı olarak yaşanan dolaylı etkilerle birlikte kamunun bütçe gelirleri Covid-19 ortamına görece %45 artış gösteriyor ve bütçe açığı 217 milyar TL olarak gerçekleşiyor. Dolayısıyla, Covid-19 dengesindeki 275 milyar TL’ye göre, uygulanan paketin yarattığı canlanma sayesinde paket maliyetinin neredeyse 58 milyar TL’si (274milyar – 217milyar) “geri kazanılıyor”. Böylelikle bütçe açığının milli gelire oranı Covid-19 salgını altında muhtemel %12,3’ten, EGD paketi uygulaması altında %6,3’e geriliyor (2019 düzeyi %2,87).

Emek Gelir Desteği programıyla salgın nedeniyle 275 milyar TL’ye ulaşacağı tahmin edilen bütçe açığı 217 milyar TL’ye geriletilebilir ve bu şekilde 58 milyar TL geri kazanılabilir.

Kamu bütçe gelirlerindeki artışın ana kaynağı “üretim ve istihdam” üzerinden alınan vergilerle birlikte KDV ve ÖTV bazlı dolaylı tüketim vergileri. Model sonuçları, Covid-19’a görece üretim vergi gelirlerinde %59; dolaylı tüketim vergilerinde de %51’lik artış gösteriyor. Şirketler kesimi gelir vergisi gelirindeki artış da %27’ye ulaşıyor.

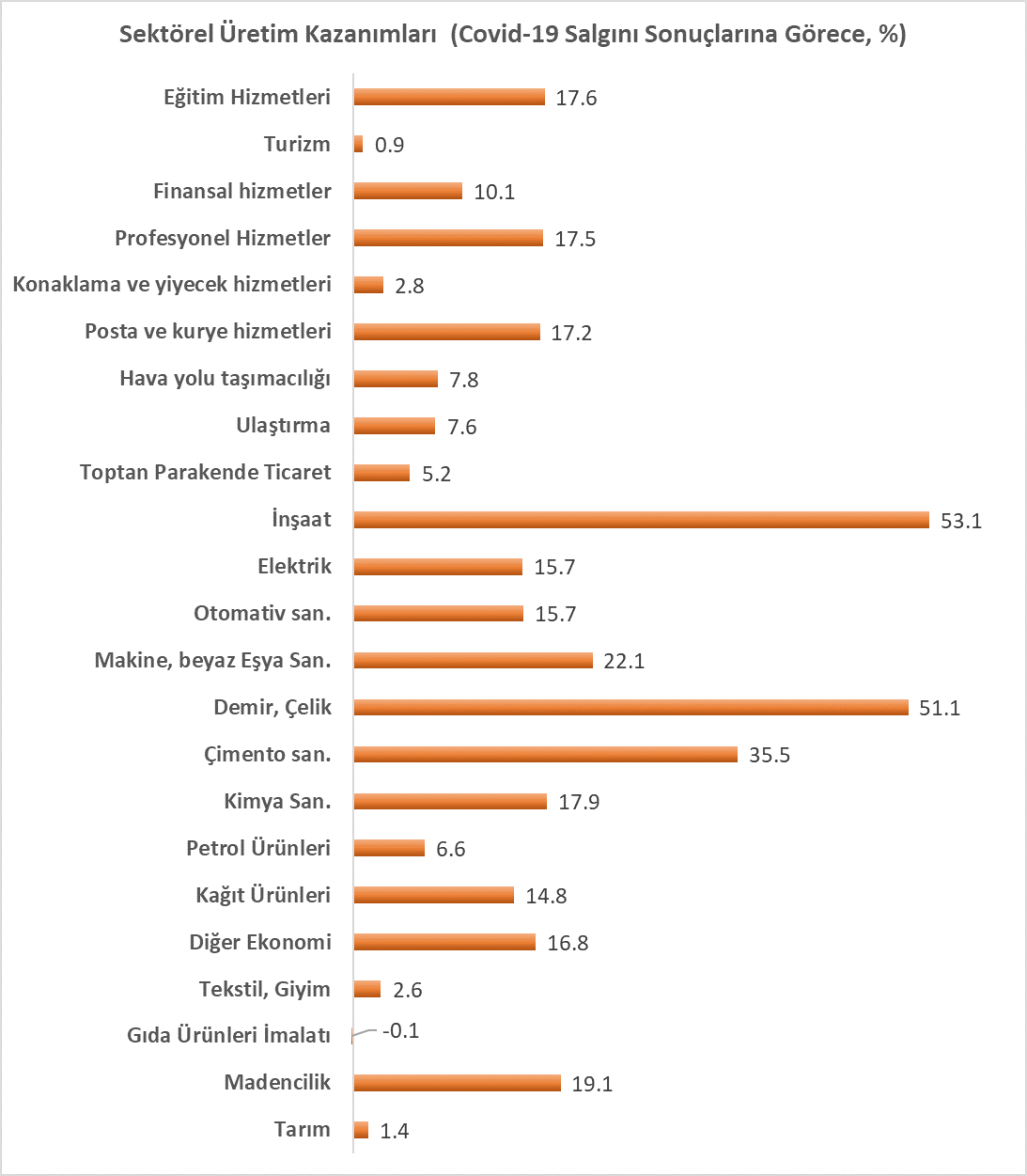

Üretim geri kazanımlarının sektörel dağılımı Şekil 5’te sergileniyor. Model sonuçları, Covid-19 salgını ile karşılaştırıldığında en hızlı artış gösteren sektörleri İnşaat (%54), Demir, Çelik (%51), Çimento (%35), Kimya (%17) ve Makine ve Beyaz Eşya (%22) olarak belirtiyor.

Tüketim talebi üzerinden kurgulanan canlanma, özellikle ara malı ve yatırım sektörleri aracılığıyla sürdürülüyor. Bu sonuçlar bir yandan da ekonominin sabit sermaye yatırım talebinin Covid-19’a görece %124 artış göstererek 2019’a görece kaybın %66’dan, %25’e gerilemesi sayesindedir.

Gerçekçi bir kurgu, kamu maliyesine daha az yük

Burada vurgulamamız gereken, ekonomi idaresinin şu ana değin uygulamakta olduğu destekleme politikalarının dağınık, maddi kaynakları rasgele oluşturulmuş ve anlık siyasi çıkar hesaplarına dayalı “tedbir” paketleriyle karşılaştırıldığında, net olarak odaklanmış ve sınırları şeffaf olarak çizilmiş böylesi bir alternatif programın çok daha etkili olabileceğidir.

Ulusal ekonomide canlanmanın, gelirlerin doğrudan desteklenmesi yerine, sadece daha bol kredi ve hanehalklarını daha da yoğun borçlandırmaya dayalı tüketim üzerinden yaratılabileceği düşüncesi çok tehlikeli bir yanılsamadır.

Sunduğumuz alternatif iktisadi politika tasarımının en önemli özelliği ulusal ekonominin bütününü ve bütçe kısıtlarını gözeten gerçekçi bir kurguya dayanmasıdır. Model sonuçlarına göre 125 milyar TL tutarındaki alternatif destek paketinin hem emeğin gelir düzeyini koruyabileceğini hem de tüm iktisadi aktivitelere yayılmış genel denge mekanizmalarının işleyişi sayesinde, ulusal ekonominin bütününde olumlu bir etki yaratacağını savunuyoruz. Bu olumlu etkilerin milli gelirdeki daralmayı geriletebileceğini ve işsizlikle mücadelede çok daha etkin ve olumlu sonuçlar alınabileceğini öngörüyoruz. Üstelik kamu maliyesine çok daha düşük bir yük yaratıyor.

Böylesi bir modelin uygulanma koşulu, kuşkusuz ki siyasi irade ve politik kararlılığa bağlıdır. Gerek ekonominin kaynak kısıtları, gerekse sosyal dayanışma ve salgının yol açacağı (derinleştireceği) gelir eşitsizliği üzerine olan toplumsal duyarlılığımız, geliştirilecek politika alternatiflerinde önceliğin emek gelirlerine verilmesini gerekli kılıyor.

Ebru Voyvoda (Orta Doğu Teknik Üniversitesi, İktisat Bölümü öğretim üyesi)

Erinç Yeldan (Bilim Akademisi üyesi, Bilkent Üniversitesi İktisat Bölümü öğretim üyesi)

Notlar/Kaynaklar:

Yazarlar araştırma desteği için Tübitak’a ve değerli yorum ve önerileri için Korkut Boratav, Kamil Yılmaz, Erol Taymaz, Oğuz Oyan, Mustafa Sönmez, Güneş Tomruk ve Cevat Taşıran’a teşekkür borçludur.

[1] World Economic Outlook, April 2020: The Great Lockdown https://www.imf.org/en/Publications/WEO/Issues/2020/04/14/weo-april-2020

[2] United Nations Conference on Trade and Development. The Coronavirus Shock: A Story of Another Global Crisis Foretold and Policymaker Should Be Doing About It. Geneva, Switzerland; 9 March 2020. https://unctad.org/en/PublicationsLibrary/gds_tdr2019_update_coronavirus.pdf

[3] Saad-Filho, Alfredo (2020) “Coronavirus, Crisis, and the End of Neoliberalism” The Bullet, Erişim: 15 Nisan 2020

[4] OECD (2020) http://www.oecd.org/newsroom/global-economy-faces-gravest-threat-since- the-crisis-as-coronavirus-spreads.htm

[5] TC Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı (2020) Türkiye Ekonomisinde Haftalık Gelişmeler ve Genel Görünüm, Mayıs 15 http://www.sbb.gov.tr/turkiye-ekonomisinde-haftalik-gelismeler-ve-genel-gorunum-15052020/

[6] Bu metin yazarların yazarların aynı başlıkla yayınladıkları ana çalışmanın özet bulgularını sunmaktadır. Raporun tamamına erişmek için bkz. https://yeldane.files.wordpress.com/2020/05/covid_voyvodayeldan_v2_31mayis.pdf

[7] Taymaz, Erol (2020) Covid-19 Tedbirlerinin Türkiye ekonomisine etkisi ve çözüm önerileri, Bilim Akademisi: Sarkaç,https://sarkac.org/2020/04/covid19-tedbirlerinin-turkiye-ekonomisine-etkisi-cozum-onerileri/ 10 Nisan 2020

[8] Elgin v.d.’nin 7 Mayıs 2020 tarihli Vox CEPR çalışmasında tanıtılan paketler ile karşılaştırıldığında paketin mali boyutunun uluslararası benzer tasarımlarla karşılaştırıldığında ortalama büyüklükte olacağı anlaşılmaktadır. IMF de G20’de post-corona (şirket vs’ye finansal destek kalemleri hariç) kamu harcamaları/ vergi kökenli önlemlerin GSYH’nin %2,1 düzeyinde gerçekleşeceğini tahmin etmektedir.

Elgin, Ceyhun, Gökçe Başbuğ, Abdullah Yalaman (2020) “Economic policy responses to a pandemic: Developing the COVID-19 Economic Stimulus Index” Vox EU CEPR POlicy Portal, 7 May 2020.

{kind=link}