Covid-19 salgınının yavaşlatılması ve engellenmesi amacıyla dünyanın her yerinde benzer tedbirler alınıyor. Bu tedbirlerin başında “sosyal mesafelendirme” geliyor. Sosyal mesafelendirme sağlanması için insanların bir arada bulunduğu mekanlar kapatılıyor.

Bu kısa çalışmada, sosyal mesafelendirmeye yönelik tedbirlerin olası ekonomik etkilerini kısaca değerlendireceğiz ve olumsuz etkilerin azaltılmasına yönelik bazı politika önerilerinde bulunacağız.

Türkiye’de ilk Covid-19 vakasının resmi olarak açıklandığı 10 Mart’tan itibaren pek çok tedbir alındı. Bu kapsamda eğlence yerleri, spor tesisleri ve lokanta gibi iş yerlerinin faaliyetleri durduruldu, hava yolu ile ulaşımda kısıtlamalara gidildi.[1]

- Bazı iş yerlerinin faaliyetleri durdurulunca, doğal olarak bu iş yerlerine girdi sağlayan sektörlerin de üretiminde düşüş olacak.

- Bu nedenle sadece faaliyeti durdurulan sektörler değil, bunlara girdi sağlayan sektörlerde de daralma ve istihdam kaybı yaşanacak. Ayrıca daralan sektörlerde ücretsiz izin ve işten çıkarma uygulamaları yaşanacak, bu sektörlerde çalışanların gelirleri düşecek.

- Bunun sonucu olarak tüketim talebi düşecek ve tüketim malı sektörlerinin üretimi azalacak. Bu üç etkinin ilk ikisini “doğrudan etki”, üçüncüsünü de “dolaylı etki” olarak tanımlayabiliriz.

Bu etkileri tahmin edebilmek için gerekli olan sektörler arası mal ve hizmet akışlarını girdi-çıktı (IO) tabloları gösteriyor. Türkiye için son IO tablosu 2012 yılı için hazırlandı. Bu tabloyu kullanarak, belirli varsayımlar altında, faaliyeti durdurulan sektörlerin tüm ekonomi üzerindeki etkileri tahmin edilebilir.

Sektörlerin ürünlerine olan talebin dört temel bileşeni var:

- Girdi talebi (Ürünü girdi olarak kullanacak sektörlerin talebi),

- Tüketim talebi (Tüketim talebi genelde hane halklarının tüketimi ve devletin tüketimi olarak iki gruba ayrılıyor.)

- Yatırım talebi (bu ürünü yatırım malı olarak kullanacak sektörlerin talebi), ve

- İhracat (yurt dışı talep).

Covid-19 tedbirleri nedeniyle bazı faaliyetlerin durdurulması sonucu hane halkı tüketim talebi ve ihracatın doğrudan etkileneceğini varsayıyoruz. Girdi talebi, o girdiyi kullanan sektörün nihai talebine bağlı. Ekonomik daralmanın olduğu ve belirsizliklerin arttığı durumda yatırım talebi de hızla düşüyor, fakat yatırım talebindeki azalma doğrudan Covid-19 tedbirlerinden kaynaklanmadığı için bu etkiyi göz önüne almıyor ve yatırım talebinin değişmeyeceğini varsayıyoruz. Ek olarak devlet tüketiminin de değişmediği varsayılıyor. Bu nedenle tahminlerimiz, aşağıda özetleyeceğimiz varsayımlar altında, iyimser alt sınır olarak kabul edilebilir.

Sektörlere göre etkiler

Bu çalışma kapsamında Covid-19 tedbirleri nedeniyle faaliyeti doğrudan olumsuz etkilenen sektörleri iki gruba ayırdık: çok etkilenen sektörler ve az etkilenen sektörler. (parantez içindeki kısaltmalar sektörün IO tablosundaki kodunu gösteriyor. )

Çok etkilenen sektörler

- konaklama ve yiyecek hizmetleri (I),

- seyahat acentesi, tur operatörü, diğer rezervasyon hizmetleri ve ilgili hizmetler (N79),

- yaratıcı sanatlar, gösteri sanatları ve eğlence hizmetleri; kütüphane, arşiv, müze ve diğer kültürel hizmetler; kumar ve müşterek bahis hizmetleri (R90_R92),

- spor hizmetleri ile eğlence ve dinlence hizmetleri (R93) ve

- hava yolu taşımacılığı hizmetleri (H51);

Az etkilenen sektörler:

- Tekstil, giyim eşyası, deri ve ilgili ürünler (C13_C15) ve

- perakende ticareti (G47)

Tekstil, hazır giyim eşyası ve perakende ticareti talebinin sokağa çıkılmaması ve alış-veriş merkezlerinin kapanması gibi etkenlerden dolayı azaldığını varsaydık.

Hane halkı tüketim talebi ile ihracatın “çok etkilenen” sektörlerde % 60, az etkilenen sektörlerde de % 30 azalacağını varsayıyoruz. Şüphesiz bu oranlar için farklı varsayımlar yapılabilir ve buna bağlı olarak sonuçlar değişecektir. Bu çalışmada etkilerin nereden kaynaklandığını da tespit ettiğimiz için varsayımların farklı olması durumunda sonuçların nasıl ve ne kadar değişeceği de görülebiliyor.

Talebi azalan sektörlerin yanı sıra talebi artan sektörler de olacak. Çalışma kapsamında temel eczacılık ürünleri ve müstahzarları (C21) ve telekomünikasyon hizmetleri (J61) hane halkı talebi ve ihracatının % 20 artacağını varsaydık. Bu iki sektöre ek olarak, konaklama ve yiyecek hizmetleri sektörü talebindeki düşmenin gıda ürünleri sektörlerindeki talebi düşürmesini telafi edecek şekilde balıkçılık (A03) ve gıda, içecek ve tütün (C10_C12) sektörleri talebinin % 5 artacağını varsayıyoruz.

Tahminleri yaparken faaliyetleri kısıtlanan her sektörün ekonomi genelindeki üretim ve istihdamı nasıl etkilediğini görmek için öncelikle yukarıdaki varsayımları sırasıyla uyguladık ve IO tablosundaki her sektör için toplam üretimdeki değişimi (azalmayı) tahmin ettik. 2017 üretim, katma değer ve istihdam verilerini kullanarak istihdam ve katma değerin üretimdeki değişme kadar değişeceğini varsayarak istihdam ve katma değerdeki mutlak değişimi hesapladık.

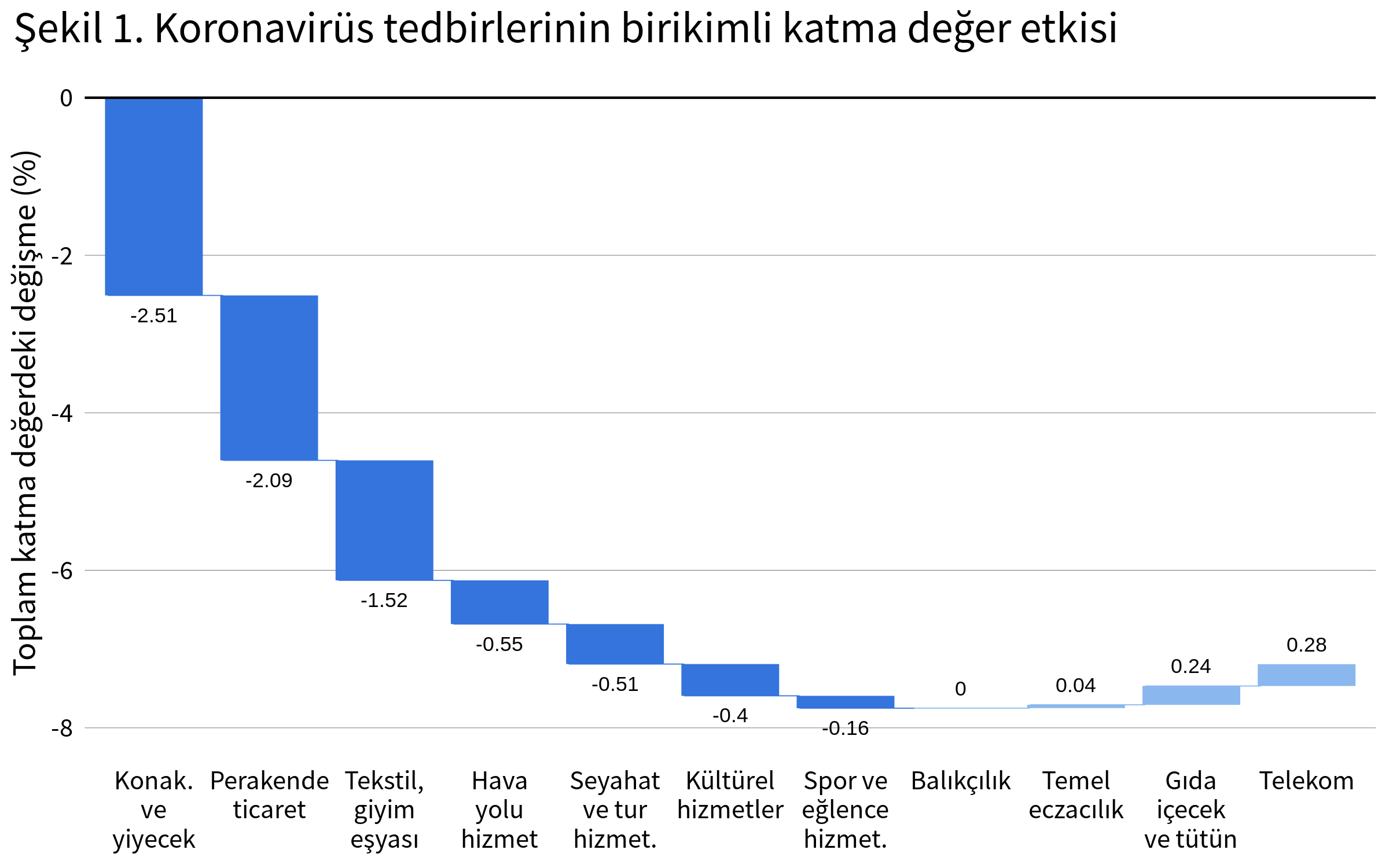

Katma değerdeki değişime ilişkin tahminler Şekil 1’de özetlendi. IO tablosu kullanılarak yapılan tahminlere göre, konaklama ve yiyecek hizmetleri (I) hane halkı tüketim ve ihracat talebinde % 60 düşüş olması durumunda Türkiye’nin katma değeri (GSYİH) % 2.5 azalıyor.[2] Buna ek olarak perakende ticaret talebi % 20 azalırsa katma değerdeki düşüş % 4,6’ya çıkıyor. Daralma yaşayan tüm sektörlerin etkisi katma değerde % 7,8’lik bir düşüşe yol açıyor. Talebi artacak sektörlerin 0,6 puanlık pozitif katkısı göz önüne alındığında katma değerde beklenen daralma % 7,2 oluyor.

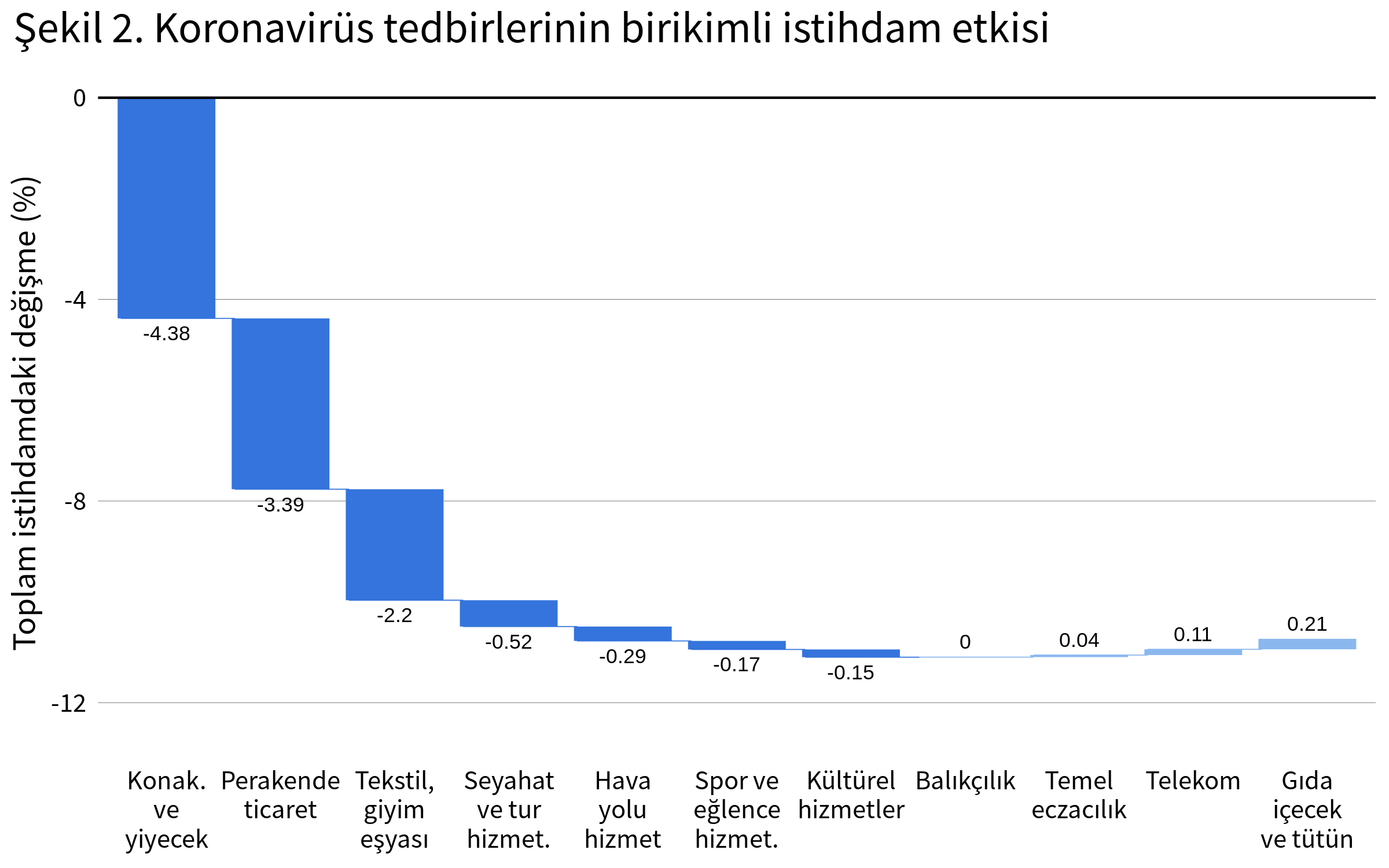

Şekil 2’de istihdama ilişkin tahminler yer alıyor. İstihdamdaki değişim, sektör bazında üretim değişimine denk alındığı için, “istihdam kaybı” olarak değil, “doğrudan etkilenen istihdam” olarak değerlendirilebilir. Covid-19 tedbirlerinden etkilenen sektörler genelde emek yoğun sektörler olduğu için istihdam düşüşleri katma değer düşüşlerinden daha fazla. Örneğin konaklama ve yiyecek sektöründeki daralmanın ülke genelindeki etkisi katma değerde % 2,5 iken, istihdam etkisi % 4,4 oluyor. Daralan sektörlerin toplam istihdam etkisi ise % 11,1 düzeyinde. Talebi artan sektörlerdeki istihdam artışı fazla olmadığı için toplam istihdam etkisi % 10,7 gibi çok yüksek bir düzeyde tahmin ediliyor.

Buraya kadar özetlediğimiz etkiler, faaliyeti durdurulan iş yerlerinden kaynaklanan doğrudan etkiler. Bu iş yerlerinde çalışanların ve iş yeri sahiplerinin gelirlerinin azalması sonucu talepteki azalmayı da benzer şekilde tahmin edebiliriz.

Tedbirlerden doğrudan etkilenen sektörlerde küçük iş yerleri yaygın. Bu iş yerlerinin kapalı olması durumunda işçilerine uzun süre ücret ödemesinin mümkün olmadığı açık. İstihdamdan etkilenen kişilerin işten çıkarılması durumunda Türkiye genelinde ücret gelirlerinde % 9’lik bir azalma yaşanacak. (Ücret gelirlerindeki azalmanın istihdamdaki azalmadan küçük olmasının nedeni, doğrudan etkilenen sektörlerdeki ücretlerin Türkiye ortalamasından düşük olması.) Ücret gelirlerinin azalması sonucu hane halkı tüketim talebinde de genel bir azalma olacak. Talepteki toplam düşüşün ücret gelirlerindeki azalışın yarısı kadar olacağı ve tüm sektörlerde hane halkı tüketim talebinin aynı oranda etkileneceği varsayımı altında dolaylı etkiler tahmin ediyoruz.

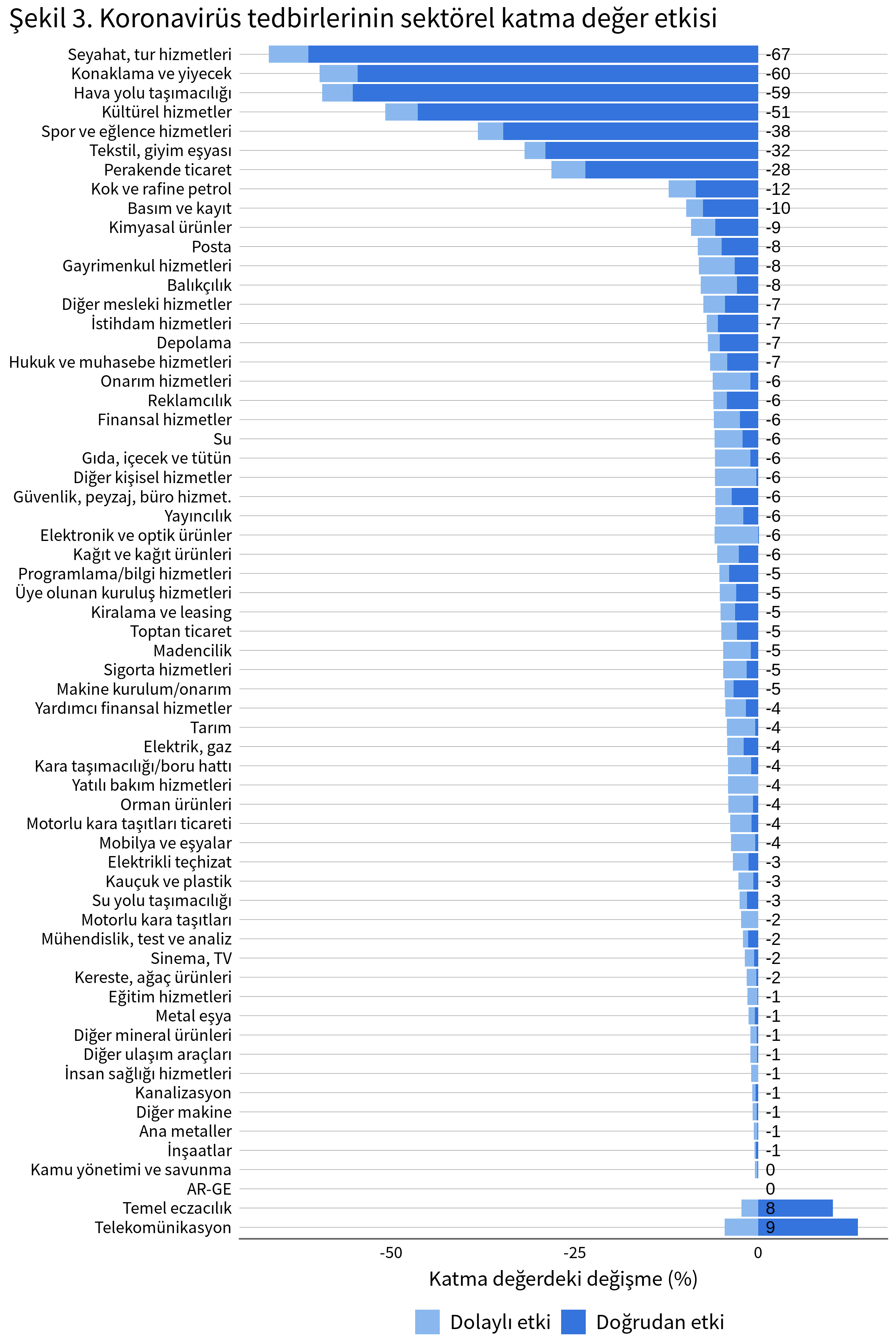

Bazı sektörlerde faaliyetlerin durdurulmasının tüm sektörlerdeki doğrudan ve dolaylı etkileri Şekil 3 ve Şekil 4’de görülüyor. Bu iki şekilde koyu mavi çubuklar doğrudan etkileri, açık mavi çubuklar da istihdamın düşmesi sonucu ücret gelirlerindeki kayıplardan kaynaklanan dolaylı etkileri gösteriyor. Bekleneceği gibi katma değerde en çok kayıp yaşayacak sektörler faaliyetleri kısıtlanan sektörler (seyahat, tur hizmetleri % 67, konaklama ve yiyecek % 60, hava yolu taşımacılığı % 59, kültürel hizmetler % 51, spor ve eğlence hizmetleri % 38, tekstil, giyim eşyası % 32 ve perakende ticaret % 28). Faaliyetlerine doğrudan kısıt gelmeyen fakat bu sektörlere girdi sağlayan veya tüketim malı üreten bazı sektörlerde de ciddi bir daralma tahmin ediliyor (kok ve rafine petrol % 12, basım ve kayıt % 10, kimyasal ürünler % 9, posta % 8, gayrimenkul hizmetleri % 8, balıkçılık % 8, diğer mesleki hizmetler % 7, istihdam hizmetleri % 7, depolama % 7, hukuk ve muhasebe hizmetleri % 7). Dolaylı etkiler de eklendiğinde ülke genelindeki katma değerdeki (yani Gayri Safi Yurt İçi Hasıladaki) düşüş % 7,2’den % 10,0’a çıkıyor.

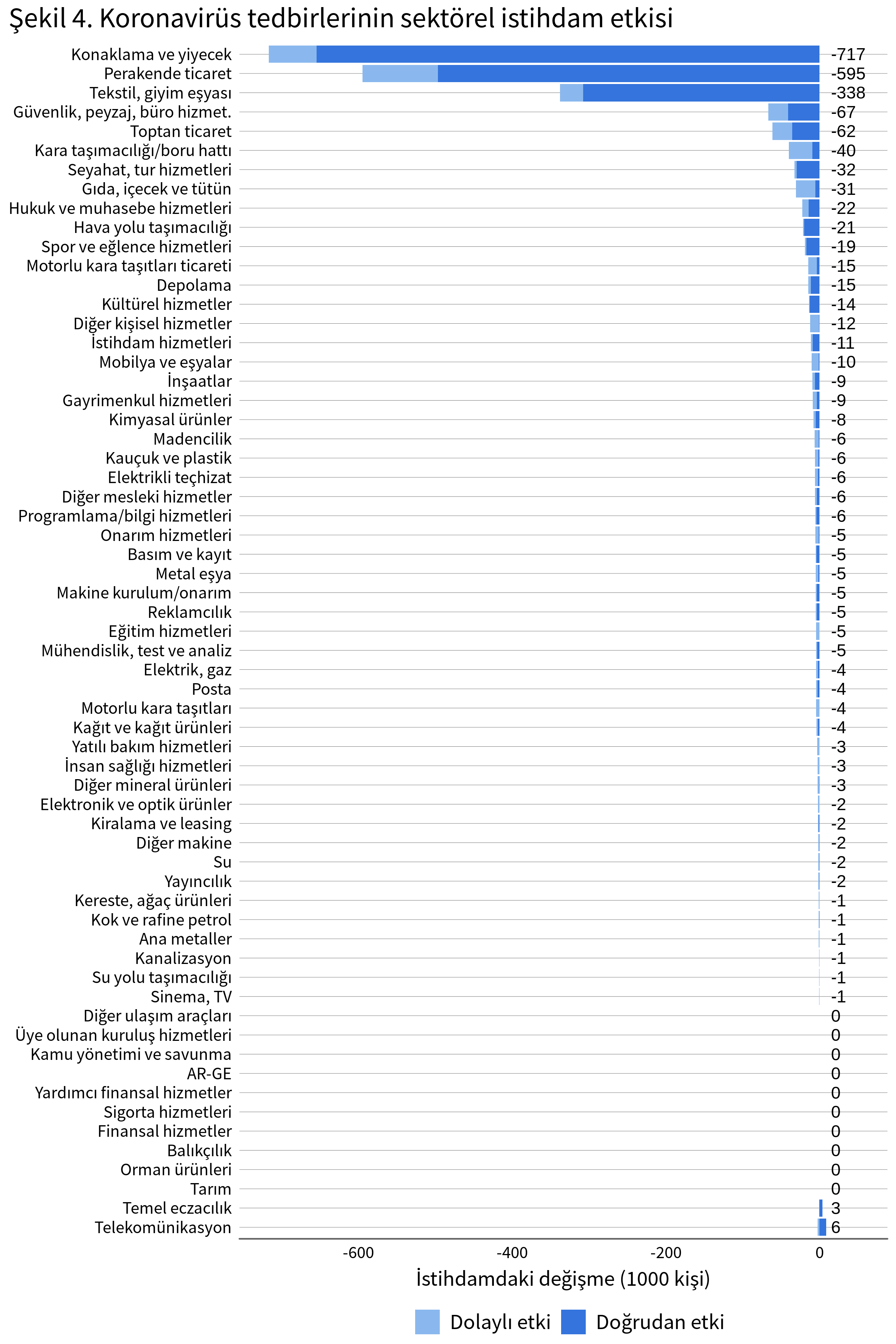

Dolaylı etkiler göz önüne alındığında toplam istihdam kaybı % 13,4 gibi çok yüksek bir orana ulaşıyor (2017 istihdam düzeyi kabul edildiğinde 2,1 milyon kişi). En çok istihdam kayıpları, faaliyetleri kısıtlanan konaklama ve yiyecek (717 bin kişi), perakende ticaret (595 bin kişi), tekstil, giyim eşyası (338 bin kişi) ve seyahat, tur hizmetleri (32 bin kişi) gibi sektörlerinde. Bu sektörlerin yanı sıra, güvenlik, peyzaj, büro hizmetleri (67 bin kişi), toptan ticaret (62 bin kişi) ve kara taşımacılığı/boru hattı hizmetleri (40 bin kişi) gibi sektörlerde de ciddi kayıplar yaşanacağı görülüyor.

Sonuç

Özetlersek, oldukça iyimser varsayımlar altında sadece yedi sektördeki faaliyet kısıtlamaları sonucu katma değerde % 7,2 ve istihdamda % 10,7 gibi çok ciddi azalma öngörülüyor. İstihdamdaki azalmanın ücret gelirlerinde düşüşe yol açması durumunda bu kayıplar, sırasıyla, % 10,0 ve % 13,4’e çıkıyor. Bu tahminlerin yatırımlardaki olası düşüşler ve hane halklarının tedbir amaçlı harcamalarını kısması gibi etkileri içermediğini ve kayıt dışı çalışanları kapsamadığını da özellikle vurgulamak gerekli.[3]

Covid-19 tedbirlerinden doğrudan etkilenen sektörlerin çoğu düşük ücretli işçi çalıştıran küçük iş yerlerinden oluşuyor. Bu nedenle bu sektörlerdeki daralma yoksulluğu da hızla artıracak. Gelir ve talepteki düşüş ise hemen hemen tüm sektörlerde ciddi daralmalara yol açacak.

Bu sorunları hafifletmek için geçici veya süresiz işini kaybeden işçilere acilen kısa çalışma ödeneği ve işsizlik sigortasından (ödeme tavanı arttırılarak) ödeme yapılması, emeklilere ve düşük gelirli ailelere ek gelir desteği sağlanması gerekli. Covid-19 tedbirlerinin özel durumu nedeniyle gelir destekleri, asgari çalışma süresi gibi koşullar konulmadan otomatik olarak uygulanmalı.

Ayrıca bu iş yerlerinin (kredi) borçlarını ödeme koşulları olmadığı için kredi ödemelerinin ertelenmesi sağlanmalı. Borç yükü altında iş yerlerinin yaygın olarak iflasa sürüklenmesi kredi verenler açısından da büyük sorunlara yol açacaktır. Özellikle küçük ve orta boy işletmelerde, istihdamının sürekliliğinin sağlanması için ek tedbirler alınmalıdır. Benzer tedbirler pek çok ülkede hızlı bir şekilde alınmaktadır.[4]

Gelir destekleri hem kamunun aldığı tedbirlerden dolayı iş ve gelirini kaybedenlerin toplumsal olarak desteklenmesini sağlayacak, hem de Covid-19 tedbirlerinin ekonomiyi daha fazla daraltmasını engelleyecektir.

Erol Taymaz

Bilim Akademisi üyesi

ODTÜ İktisat Bölümü öğretim üyesi

Notlar/Kaynaklar:

[1] Türkiye’deki tedbirler için bkz. TC Cumhurbaşkanlığı [https://www.tccb.gov.tr/haberler/410/117037/-ulkemizin-maruz-kaldigi-virus-tehdidinin-en-kisa-surede-bertaraf-edilmesi-icin-devlet-olarak-tum-imk-nlarimizi-seferber-ettik-]

[2] Katma değer ve istihdam değişimine ilişkin tahminler tarım, orman ve balıkçılık (A01-A03), finansal hizmetler (K64-K66) ve kamu yönetimi ve savunma (O84) sektörleri ile eğitim (P85) ve sağlık (Q86, Q87_Q88 ) sektörlerindeki kamu kesimini kapsamamaktadır. Aksi belirtilmedikçe metinde verilen oranlar bu sektörlerin dışındaki sektörler toplamı için geçerlidir.

[3] “İyimser tahmin” olarak tanımladığımız bu oranların çok yüksek olduğu düşünülebilir, fakat ABD için yapılan tahminlerle karşılaştırıldığında iyimser olduğu görülecektir. Goldman Sachs araştırma biriminin tahminine göre ABD GSYİH’sı ikinci 3-aylık dönemde (Nisan-Haziran dönemi) %24 daralacak ve işsizlik oranı da % 3.5’den % 9.0’e çıkacak (bkz. https://www.goldmansachs.com/insights/pages/us-daily-20-march-2020.html).

[4] Üç ülke örneği için aşağıdaki bağlantılara bakılabilir:

Avustralya: https://treasury.gov.au/coronavirus

İngiltere: https://www.gov.uk/government/publications/guidance-to-employers-and-businesses-about-covid-19 (KOBİ destekleri: https://www.fsb.org.uk/campaign/covid19.html)

Kanada: https://www.canada.ca/en/employment-social-development/corporate/notices/coronavirus.html)

Avrupa Birliği’nin devlet yardımlarına ilişkin kararı için bkz: https://ec.europa.eu/competition/state_aid/what_is_new/sa_covid19_temporary-framework.pdf

{kind=link}