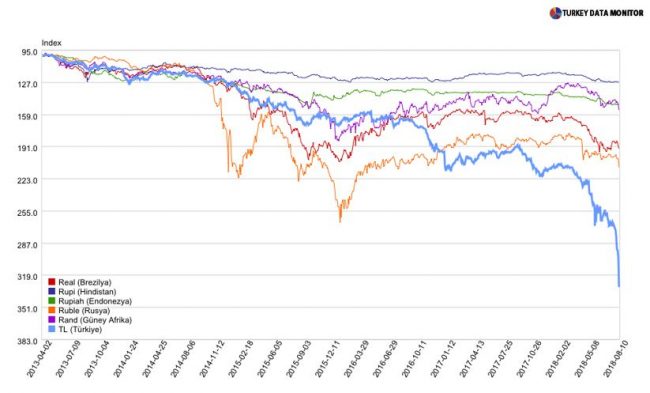

Seçim öncesinde siyasetin gölgesinin düştüğü piyasalardaki sorunlar devam ediyor. Bunların en göze çarpanı, Mayıs ayından bu yana Türk Lirası’nda yaşanan hızlı değer kaybı. Merkez Bankası Mayıs’ta TL’nin kayıplarına üç hafta boyunca seyirci kaldı. Her ne kadar, sonradan gerekli faiz artışlarını yaparak müdahalede bulunduysa da TL değer kaybının önemli bir kısmını geri alamadı. Şekil 1’de görüldüğü üzere Temmuz sonu itibarıyla son dönemde belli başlı gelişmekte olan ülke paraları arasında en hızlı değer kaybı yaşayan para TL. TL’nin Mayıs’ta ulaştığı dip noktasından yukarıya çıkış gözlenmediği gibi 24 Temmuz’da Merkez Bankası’nın faiz arttırmama kararının ardından değer kaybı devam etti. Ekonomideki sorunlara bir de ABD’yle yaşanan diplomatik kriz eklenince TL Ağustos’un ilk iki haftasında %30’a yakın değer kaybetti.

Kur – Enflasyon ilişkisi

Kurdaki artışın en önemli sonuçlarından birisi de son tüketime yönelik ithal malların ve ithal ara malların fiyatlarındaki artış ve bunun yol açacağı maliyet kanallı enflasyon artışıdır. Döviz kuru ve üretici fiyatları enflasyonu arasındaki ilişkiyi Şekil 2’de görmek mümkün. Özellikle Trump’ın Başkan seçildiği Kasım 2016’dan bu yana kur ve üretici fiyatları enflasyonu arasındaki ilişki çok daha güçlenmiş gözüküyor.

Kur artışlarının manşet tüketici enflasyonu üzerindeki etkisini tam olarak ölçebilmek de önemli. Bu etkiyi ölçmek için istatistiksel yöntemlerle kurdan enflasyona geçişkenlik katsayısı kullanılıyor. Kestirim yöntemleriyle hesaplanan diğer birçok katsayı gibi geçişkenlik katsayısının da zaman içinde değişmesi kaçınılmaz. Türkiye için ağırlıklı olarak TL’nin değer kazandığı 2004-2008 dönemi verileriyle yapılan hesaplara göre 12 aylık dönem içinde kurdan tüketici enflasyonuna olan geçişkenlik katsayısının toplam iç talep artışının zayıf ya da güçlü olmasına bağlı olarak 0.1 ile 0.2 arasında değiştiği ve ortalama olarak da 0.15 olduğu görülüyor. Daha detaylı açıklamak gerekirse, diğer her şeyi sabit tuttuğumuz zaman Dolar/TL kurundaki %10’luk bir artış manşet enflasyonun 12 ay içinde %1-2 aralığında artmasına yol açacaktır (Kara vd. 2017)

ÜFE artışları sektörler arasında nasıl yayılıyor?

Geçişkenlik katsayısının zaman içinde değişmesinin kaçınılmaz olduğunu yukarıda vurguladık. Ancak oldukça çetrefilli olan bu hesaplamaları birçok ülke gibi Türkiye’de de çok sıklıkla yenilemek kolay değil. Onun yerine bu makalede alternatif bir yöntemle kur artışlarına ve uluslararası emtia fiyatlarına hassas olan sektörel yurt-içi üretici fiyatları enflasyonundaki artışların sektörler-arası yayılma eğilimini ölçen bir endeks önerip, bu endeksin zaman içindeki değişimini inceleyeceğiz.

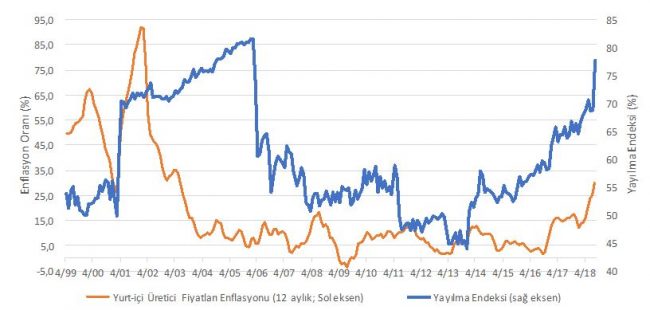

Şekil 3’te Ağustos 2018 sonu itibarıyla 12-aylık yurt-içi üretici fiyat enflasyonuyla birlikte imalat sanayiinin 22 alt sektöründeki üretici fiyat enflasyonu artışlarının bu sektörler arasında nasıl yayıldığını gösteriyor. Turuncu renkli çizgi aylık yurt-içi üretici enflasyon oranı. Mavi çizgi ise bu yazıya konu olan imalat sanayii alt sektör enflasyon şoklarının 22 alt sektör arasında nasıl yayıldığını gösteren Diebold-Yılmaz Yayılma Endeksi (DYYE).

Endeksin yükselmesi üretici maliyet şoklarının sektörler arası daha hızlı yayıldığını gösteriyor. Maliyetlerdeki artışın önce ara malı üreten sektörlerden ara malı kullanan sektörlere yayılması beklenir. Maliyet baskısının devam etmesi durumunda şirketlerin maliyet artışlarını perakende fiyatlara yansıtması, dolayısıyla gecikmeli olarak da olsa tüketici enflasyonunun da yükselmesi anlamına geliyor. Endeksin düşük olduğu durumda ise bir sektördeki maliyet artışının diğer sektörlere yayılma eğiliminin düşük olması nedeniyle tüketici enflasyonu üzerindeki artış yönlü baskının da çok daha zayıf olması beklenir.

Frank Diebold ile birlikte geliştirildiğimiz Diebold-Yılmaz Yayılma Endeksi (DYYE), alt sektör üretici enflasyon şoklarının yayılmasının analizi için uygun bir ekonometrik analitik çerçeve sunuyor (Bkz. Diebold ve Yilmaz, 2014). Esnek ve zaman serisi değişkenlerine uygulaması oldukça kolay olan DYYE yöntemi, bu değişkenlere gelen şokların değişkenler arasında nasıl ve ne kadar güçlü yayıldığını analiz etmek için yaygın olarak kullanılıyor. Farklı mali varlık fiyatlarına ve makroekonomik verilere kolayca uyarlanabilir olması da DYYE yönteminin yaygın olarak kullanılmasındaki nedenlerden bir diğeri. Bu açıdan imalat sanayiinin 22 alt sektöründe üretici fiyat şoklarının nasıl yayıldığını analiz etmek için de kullanılabilir.

Alt sektörler arasında oluşan üretici enflasyonu yayılma analizi, bu sektörler arasında fiyat şoklarının yayılmasını gösteren ağ ilişkilerini de görmemizi sağlıyor. Ek olarak, sadece bir döneme has statik ilişkilerin ötesinde, dinamik bir ekonometrik kestirim çerçevesinde, alt sektörlerin bu ağ ilişkisindeki konumlarının zaman içinde nasıl değiştiğini de görmek mümkün.

2001’den günümüze Yayılma Endeksi

Kısaca DYYE’den bahsettikten sonra elde edilen sonuçlara odaklanabiliriz. Şekil 3’de sunulan DYYE’ye göre Şubat 2001’de krizin hemen ardından üretici fiyatı enflasyon şoklarının sektörler arası yayılma hızı ciddi bir şekilde artış gösterdi. Şubat 2001’de %50 seviyesinde olan endeks aradan geçen dört ay gibi kısa bir süre içinde %70’e ulaştı. Genel anlamda ele aldığımızda, 22 sektörde yaşanan enflasyon şoklarının ortalama %70’inin diğer sektörlere yayıldığı anlamına gelen endeks kademeli olarak artmaya devam etti ve Mayıs 2002’de %73 seviyesine ulaştı.

Endeksteki yukarı yönlü hareket Kasım 2002 seçimlerinin ardından Irak savaşının da etkisiyle Ocak 2003’ten itibaren tekrar başladı. Ancak bu kez endeksteki artışın nedeni TL’deki değer kaybı değildi.

Dolar kurundaki artış eğilimi 2003 yazından itibaren yerini yatay ya da aşağı yönlü hareketlere bırakmıştı. Mayıs 2003 başında 1.55 olan Dolar/TL kuru üç yıl sonra Mayıs 2006 başında 1.32’ye düştü. Endekste gözlenen kademeli artış eğiliminin arkasında dünya emtia piyasalarında metal ve mineraller ile petrol fiyatlarının hızlı yükselişi vardı.

2002 sonunda 34 seviyesinde olan Dünya Bankası metal ve mineraller emtia fiyat endeksi 2005 sonunda 69’a ulaştıktan sonra Mayıs 2007’de 116 seviyesine ulaştı. Petrol fiyatları da benzer bir eğilim gösterdi.

Dünya metal/mineral ve petrol fiyatlarındaki artış doğrudan üretim maliyetlerinin artması demekti. Bunun sonucunda 2003’ten 2006’ya geçen üç yıl içinde yayılma endeksi kademeli olarak %70’den %80’e kadar yükseldi.

Emtia fiyatlarındaki artış sürerken Mart 2006’dan itibaren endekste %80 seviyesinden %60’a hızlı bir düşüş gerçekleşti. Endeksteki bu düşüşün nedeni, endeksin hareketli örneklem penceresi üzerinden hesaplanmasıydı. Diğer bir deyişle, endeksin herhangi bir aya (örneğin Şubat 2006’ya) ait gözleminin hesaplanması için geride kalan 60 aya (Mart 2001-Şubat 2006’a) ait sektörel üretici enflasyon verilerinin kullanılmasıydı. Endeksin 2006 Mart’ındaki değerini hesaplayabilmek için Nisan 2001-Mart 2006 verileri kullanıyor. Bu durumda 2006 Mart ayı sektörel üretici enflasyon verileri hesaplara dahil edilirken 2001 Mart ayı verileri hesaplardan çıkarılıyor. Böylece 2006’nın Nisan, Mayıs, ve diğer aylarına ait endeks değerleri hesaplanırken 2001 krizinde en yüksek enflasyon artışının yaşandığı aylar kademeli olarak hesaplardan çıkarılıyor. Bu yüzden endeksteki hızlı düşüş normal karşılanmalı. 2001’in ikinci yarısı ve 2002’nin tamamına ait veriler de kademeli olarak örneklem penceresinden çıktıkça endeks %60’dan %50 seviyelerine kadar indi. Endeks, 2008’den 2011’e birkaç yıl boyunca %50-60 aralığında dalgalandıktan sonra 2011 ortasından 2013 sonuna kadar %45-50 bandında hareket etti.

Ancak, 17-25 Aralık 2013’te açılan yolsuzluk soruşturmalarıyla birlikte TL önemli değer kayıpları yaşadı. Bunun sonucunda endeks %45 seviyesinden önce %53’e, sonra da Cumhurbaşkanlığı seçimleri yaklaşırken Temmuz 2014’te %58’e kadar çıktı. Cumhurbaşkanlığı seçimi sonrasında siyasi tansiyonun bir süreliğine düşmesiyle birlikte endeks tekrar %53’e kadar düştüyse de iki seçimin yapıldığı 2015 ve darbe girişiminin gerçekleştiği 2016 boyunca yukarı doğru hareketini devam ettirdi.

Kasım 2016’da Donald Trump’ın ABD Başkanı seçilmesinin ardından dolarda başlayan yukarı yönlü hareket TL’nin değer kaybetmesine yol açtı. Ancak piyasalara müdahale etmek için siyasi otoriteden onay bekleyen yeni Merkez Bankası yönetimi hiçbir müdahalede bulunmadığı için TL’nin bu dönemdeki değer kaybı %19’u buldu. Bunun sonucunda endeks Aralık 2016-Mart 2017 arasında %58’den %66’ya çıktı. Yukarı yönlü eğilim referandum sonrasında da devam etti ve özellikle Ocak 2018’den bu yana TL’de yaşanan ve %40’ı bulan değer kayıplarının endeks %65 seviyesinden %71 seviyesine hızlı bir hareket gerçekleştirmiş oldu.

Ancak Ağustos ayında TL’nin yaşadığı maksi değer kaybı yayılma endeksinde 2001 sonrası dönemde ilk defa 9 puanı bulan bir sıçramaya yol açtı. Ağustos ayı sonu itibarıyla geldiğimiz noktada yayılma endeksi üretici fiyatları enflasyonunun %90’ları bulduğu 2001 krizindeki endeks seviyesinin en az 7 puan üstünde %78’e ulaşmış durumda.

2013 sonundan bugüne geçen 4 ½ yılda enflasyon oranı 2001 krizi sonrasına göre çok daha düşük iken Ağustos 2018’de yayılma endeksinin 2001 krizinin hemen ardından yaşanan seviyeyi de geçmiş olmasının ardında ise 2001’den bugüne Türkiye ekonomisinde yaşanan yapısal dönüşüm, daha da spesifik olmak gerekirse, Türk imalat sanayiinin son 17 yılda ithalat bağımlılığının artmış olması yatıyor.

2001’de üretici enflasyonu yayılma endeksine en büyük katkıyı ana metal ve kimya gibi en büyük ara malı üreticisi iki sektör ve tekstil sektörü yaparken, Ağustos 2018’de yayılma endeksine bu sektörlerin yanı sıra bu sektörlerden ara malı kullanan ama aynı zamanda başka sektörlere ara malı ya da son tüketime yönelik mal üreten fabrikasyon metal ürünler, plastik ve kauçuk ürünler, elektrikli makine ve teçhizat, diğer makine ve teçhizat ve motorlu taşıtlar sektörleri de önemli katkı yapmış durumda. Bu sektörlerin yayılma endeksine katkılarının bu kadar artmasının nedeni ise günümüzde bu sektörlerin ara girdilerinin önemli bir bölümünü doğrudan yurtdışından ithal etmeleridir. Son birkaç ayda TL hızla değer kaybederken bu sektörlerin kullandığı ithal ara malı maliyetleri ve dolayısıyla üretim maliyetleri de doğrudan artıyor, onlar da bu maliyet artışını ürün sattıkları diğer sektörlere yansıtıyorlar.

Sonuç olarak, Nisan-Ağustos döneminde 12-aylık üretici fiyatları enflasyonu %16’dan %32’ye 16 puan birden artarken, 12-aylık tüketici enflasyonu %11’den %18’e sadece 7 puan arttı. Aradaki fark, ağırlıklı olarak iç talepteki yavaşlamanın sonucu olarak üreticilerin maliyet artışlarını perakende fiyatlara tam olarak yansıtamamasından kaynaklandı. Ancak, üreticiler yaşadıkları büyük maliyet artışını önümüzdeki aylarda perakende fiyatlara kademeli olarak yansıtmak durumunda olacakları için yıl sonunda tüketici enflasyonunun da %20’nin birkaç puan üzerinde gerçekleşmesi kuvvetle muhtemeldir.

Kamil Yılmaz

Bilim Akademisi üyesi

Koç Üniversitesi Ekonomi Bölümü öğretim üyesi

Diebold, F.X. ve K. Yilmaz (2014), “On the Network Topology of Variance Decompositions: Measuring the Connectedness of Financial Firms,” Journal of Econometrics, 182, 119–134.

Kara, A. , H. Ç. Sarıkaya, F. Öğünç ve M. U. Özmen, 2017, “Kurdan Enflasyona Geçiş: Sihirli bir Rakam Var mı?” Merkezin Güncesi, 20 Ocak 2017.

{kind=link}