Ağustos ayında TL’nin yaşadığı değer kaybı bugüne kadar gördüklerimizden çok daha büyük ve çok da hızlı gerçekleşti. Bu değer kaybının nedeni ekonomide yaşanan sıkıntılar kadar ABD’yle yaşanan Rahip Brunson kriziydi. O yüzden bundan sonra diplomasi alanında aklıselimin hakim olacağını ve ilişkilerdeki hızlı kötüleşmenin önüne geçmek için iki tarafın da çaba göstereceğini umabiliriz. Bunun yanı sıra işin ekonomi politikası tarafında da bugüne kadar siyasi irade istemediği için uygulanamayan para politikası önlemlerinin de bayram sonrasında hayata geçirilmesini beklemek bu ülkenin vatandaşları olarak en doğal hakkımız.

Bunun ötesinde TL’nin hızlı değer kaybının enflasyon ve diğer önemli ekonomik göstergeler için ne anlama geldiğini de irdelemek gerekiyor. Bu makalede son dönemde yaşananların biraz daha gerisine gidip nominal döviz kuru kadar iyi bilinmeyen, fakat nominal döviz kurundaki hareketlerden doğrudan etkilenen ve ihracat, ithalat ve cari açık için çok önemli bir belirleyici gösterge olan reel döviz kuru üzerinde duracağım. Kısaca reel döviz kurunu tanımladıktan sonra 1980’lerden bu yana sabit/kontrollü ve dalgalı kur rejimleri altında izlediği patikayı ele alacağım. Makalenin son bölümünde RDK’nın 2001 sonrası dalgalı kur rejimi altında uzun vadede izlediği trendleri ve kısa vadede izlediği çevrimleri uygulanan ekonomi politikalarıyla birlikte yorumlamaya çalışacağım.

Reel döviz kuru (RDK), bir ülkenin ürettiği mal ve hizmetlerden oluşan mal ve hizmet sepetinin rekabet halinde olduğu ülkelerin ürettikleri mal ve hizmet sepeti karşısındaki göreli fiyatını bize gösterir. Tanım itibarıyla, nominal döviz kurunun sabit olduğu varsayımı altında, belirli bir dönem içinde bizim enflasyon oranımız diğer ülkelerin enflasyon oranına göre daha yüksek ise o dönemde bizim ürünlerimizin göreli fiyatı yani reel döviz kuru artacaktır. Bu dönemde bizim ürünlerimiz göreli olarak pahalanacağı için ihracatımız azalacak, ithalatımız artacak, dış ticaret açığımız ve dolayısıyla cari açığımız artacaktır.

Kuru sabit kabul etmek örneği kolaylaştırıyor. Ancak 2001 krizinden bu yana Türkiye’de sabit değil dalgalı kur rejimi yürürlükte. O zaman bir de dalgalı kur rejimi altında nominal döviz kurundaki değişikliklerin reel döviz kurunu nasıl etkileyeceğini ele alalım. Bizim ve ticaret ortaklarımızın enflasyonunun eşit olduğu varsayımı altında TL’nin diğer paralar karşısında değer kaybetmesi reel döviz kurunun düşmesine diğer bir deyişle bizim ürünlerimizin yabancı ürünler cinsinden ucuzlamasına yol açacaktır. Bu durumda ihracatımızın belirli bir dönem içinde artması, ithalatımızın azalması, dış ticaret açığımızın ve cari açığımızın azalması beklenir.

Türkiye’nin enflasyon oranı ticaret ortaklarının ortalama enflasyon oranından yüksek olduğu için yukarıdaki önermeyi şu şekilde genelleştirebiliriz: TL’nin değer kaybı bizim enflasyon oranımız ile ortaklarımızın enflasyon oranı arasındaki farktan mutlak değer olarak daha büyük olduğu sürece reel döviz kuru düşecektir.

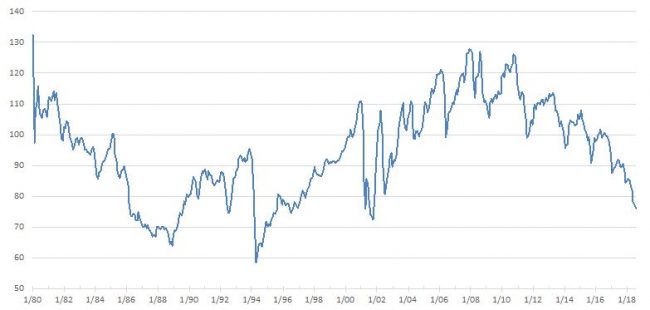

1980-2018 arasında reel döviz kurunun izlediği patikayı yakından incelediğimizde bazı gözlemler yapabiliriz. İlk olarak, reel döviz kurunun ortalama 100 parite değeri etrafında hareket ettiğini görüyoruz. 100’ün üstüne 130’lara çıktıktan sonra mutlaka bir düzeltme yaptığını görüyoruz. 100’ün altında ise 58.5 ile en düşük değerini 1994 krizinde gördükten sonra tekrar yükseldiğini görüyoruz. Ek olarak sabit/kontrollü kur rejimi altında uzun dönemli düşüş ve yükseliş trendlerini takip eden reel döviz kurunun kısa vadede çok dalgalanmadığını görüyoruz. 1980, 1994 ve 2001 krizlerinde TL’de yaşanan büyük çaplı nominal devalüasyon/değer kayıpları nedeniyle reel döviz kurunun da ciddi düşüşler sergilediğini söyleyebiliriz.

1980-2001 arasında TL sabit ve kontrollü kur rejimi altındadır. Bu dönemde belirli bir dönem sabit kalan nominal döviz kuru doğrudan Merkez Bankası tarafından belirleniyordu. 24 Ocak 1980’deki büyük devalüasyon sonrasında izlenen sabit kur dönemini ikiye ayırabiliriz. İlk dönem, 1980’den 1988’e kadar süren ve uluslararası piyasalarda Türk mallarının rekabet gücünü ve dolayısıyla ihracatı arttırmak, ithalatı azaltmak için reel döviz kurunun sürekli olarak düşürüldüğü bir dönemdir. Bu dönem boyunca TL’nin enflasyon farkından daha yüksek bir oranda devalüe edilmesiyle 1980’de 110 civarında olan reel döviz kuru 1988 ortasında 64’e kadar düşürüldü.

Türkiye gibi özellikle üretimde kullandığı hammaddeler ve ara mallarda ithalata bağımlı olan bir ülkede döviz kurunu ihracatı teşvik için kullanmanın en önemli sakıncası bunun enflasyonla mücadeleyi zorlaştırmasıydı. TL’deki yüksek değer kaybıyla birlikte ithal hammadde ve ara malların yerel fiyatlarının artması üretim maliyetlerini arttırdığı için yurt-içi üretici ve tüketici fiyatları enflasyonunun da artmasına yol açtı. 1980’lerin sonunda giderek yükselen enflasyonun kontrolden çıkma riski nedeniyle 1988 sonrasında Merkez Bankası döviz kurunu enflasyonla mücadele aracı olarak kullanmaya başladı. Bunun için TL’nin nominal devalüasyon oranının bizim ve ortaklarımızın enflasyon oranı farkının altında olması gerekiyordu. Bu ise reel döviz kurunun yükselmesi anlamına geliyordu. Nitekim, bu politika yaklaşımının bir sonucu olarak 1988’de 64 olan reel döviz kuru 1994 başında 95’e kadar yükseldi.

1994 krizinde yaşanan büyük devalüasyonla birlikte tarihi olarak en düşük seviyesi olan 58’i gören reel döviz kuru 1994-2001 arasındaki sabit/kontrollü kur rejimi döneminde sürekli olarak artmış ve Ocak 2001’de 111 seviyesine ulaşmıştır.

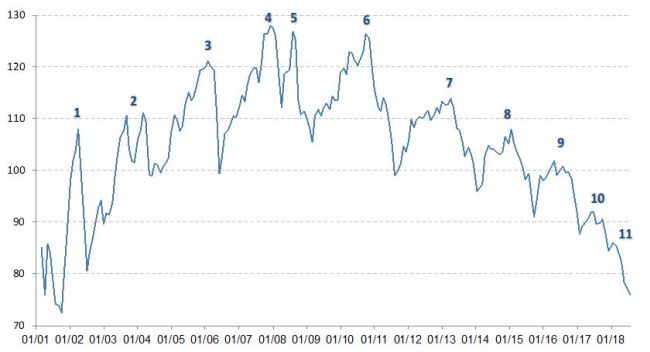

Şubat 2001’de anayasa kitapçığı fırlatılmasıyla patlak veren krizin hemen ardından Türkiye Mart 2001’de dalgalı kur rejimine geçti. Dalgalı kur rejimi altında reel döviz kurunun zaman içindeki hareketi sabit/kontrollü kur dönemindeki hareketine göre büyük farklılık gösterdi. 2001-2018 döneminde reel döviz kuru uzun vadede 2008’e kadar yükselen bir trend izlerken bu trend 2008 krizi sonrasında yerini kademeli olarak eğimi giderek artan bir düşüş trendine bıraktı.

RDK’nın zaman içindeki hareketinde 2001 öncesi ve sonrası dönemde gözlenen daha önemli fark ise dalgalı kur rejimi altında RDK’nın kısa vadede izlediği çevrimlerdi. Şekil 2’de Türkiye’nin tüketici fiyatları endeksi (TÜFE) kullanılarak hesaplanan reel döviz kurunun Eylül 2001’den Haziran 2018’e kadar izlediği kısa vadeli çevrimleri görülüyor.

Hem artış hem de düşüş trendinde reel döviz kuru kısa vadede bazen oldukça büyük dalgalanmalar yaşadı. Bu dalgalanmaların olası nedenleri arasında dışarıda ve içeride yaşanan önemli ekonomik ve siyasi gelişmeler kadar uluslararası mali piyasalarda yaşanan irili ufaklı krizler de bulunuyor.

Makalenin geri kalan bölümünde üzerinde durmak istediğim konu RDK’de yaşanan kısa erimli çevrimlerin nedenlerinden çok bu çevrimlerin özelliklerine dikkati çekmek.

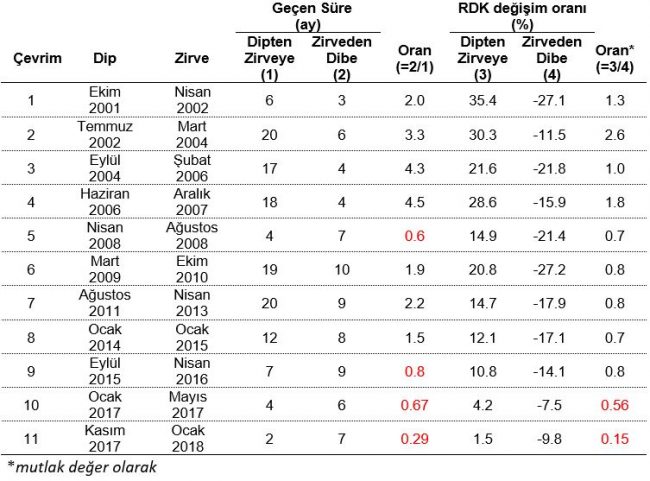

İlk olarak dikkatimizi çevrimlerin toplam süresi üzerinde yoğunlaştıralım. 2001 krizi sonrasında gözlemlenen ilk çevrim toplam 9 ay sürerken bunun ilk 6 ayı dipten zirveye geri kalan 3 ayı ise zirveden dibe olan hareket dönemi olmuştur. Ancak ekonomik politikalara güven arttıkça çevrimlerin süresi uzamaya başlamıştır. Bizim belirlediğimiz ikinci, üçüncü ve dördüncü çevrimler sırayla 26, 21 ve 22 ay, 2008 küresel mali krizi sırasında yaşanan RDK çevrimi ise görece kısa, 11 ay sürmüştür.

Kriz sonrası dönemde reel döviz kuru uzun vadede düşüş trendine girerken çevrim süreleri ilk önce artmıştır: 6. ve 7. çevrimlerin ikisi de 29 ay sürmüştür. Ancak, 2013 sonrasında yaşanan 8, 9 ve 10. çevrimlerde çevrim süreleri düşmüştür.

2001’den 2018’e Kısa Vadeli Reel Döviz Kuru Çevrimleri

İlk çevrim, Ekim 2001’de RDK’nın dip noktasından başlamış; Nisan 2002’ye kadar geçen 6 ayda reel kurda %35.4’lük bir artış yaşanmıştır. Türkiye’nin 2001 krizi sonrasında uyguladığı programın başarıyla uygulanması sonucunda yabancı yatırımcı daha fazla TL varlıklar satın almak istemiş; bu da TL’nin hem nominal hem de reel olarak değer kazanmasını sağlamıştır. Ancak Mayıs 2002’de DSP-MHP-ANAP koalisyon hükümetinde özelleştirme üzerine başlayan anlaşmazlıklar ve erken seçimin Kasım 2002’de yapılmasına karar verilmesi, TL’nin Temmuz 2002’ye kadar 3 ay içinde reel olarak %27.1 değer kaybına yol açmıştır.

Temmuz 2002’de dip noktasına vurduktan sonra seçime giderken TL tekrar değer kazanmaya başlamış; AKP’nin parlamentoda çoğunluğu elde etmesinin ardından ekonomi politikalarındaki kararsızlığı sonucunda TL’de biraz duraksama görülmüşse de Mart 2003’te bu belirsizliğin çözülmesiyle yeni hükümetin ekonomi politikalarına güven artmış ve TL tekrar değer kazanmaya başlamıştır. AKP hükümeti 2001 krizi sonrasında uygulanmaya başlanan IMF politikalarını 2007’ye kadar uygulamaya devam etmiş ve bu TL’nin 2008’e kadar düzeltmelerle de olsa süren yukarı yönlü seyrini mümkün kılmıştır.

2001’den Nisan 2008’e yaşanan 4 kısa dönemli çevrim sırasında lokal dipten zirveye geçen süre ve RDK’deki değişim oranı zirveden dibe geçen süre ve RDK’daki düşüş oranına göre daha yüksek gerçekleşmiştir. Bu 4 çevrim için hesapladığımız oranların birden büyük olması bu farkı vurguluyor. Kriz yılı olan 2008’deki 5 numaralı kısa çevrim sırasında hem dipten zirveye geçen süre hem de değişim oranı zirveden dibe olan süre ve değişim oranına göre daha düşük kalmıştır.

Reel kur 2008 krizi sonrasında uzun dönemli bir düşüş trendine girdikten sonraki 6, 7, ve 8 numaralı çevrimlerde dipten zirveye gerçekleşen artışlar zirveden dibe gerçekleşen düşüşlerden daha küçük kalmıştır. Ancak, uzun dönemli düşüş trendinde olmasına karşın RDK’daki dipten zirveye artış dönemleri zirveden dibe düşüş dönemlerine göre 1.5-2.2 kat daha uzun sürmüştür. Ancak Eylül 2015’ten bu yana yaşanan son 9, 10 ve 11 numaralı son üç RDK çevriminde farklı dinamikler devreye girmiştir. Reel kur Eylül 2015’te dip yaptıktan sonra 7 ay süren %10.8’lik bir artışın ardından Nisan 2016’da lokal zirveye ulaşmıştır. Ancak bunun hemen ardından 9 ay süren bir düşüş evresinde %14.1 düşmüş ve Ocak 2017’de dip yapmıştır. Bu çevrimde düşüş evresi artış evresine göre 2 ay daha uzun sürmüştür.

Asıl büyük fark RDK’nın son iki çevriminde gözleniyor. 10 numaralı çevrimde, Ocak 2017’deki dip noktasından sonra 4 ay süren artış döneminde %4.2 artan reel kur, Mayıs 2017’de yerel zirveye ulaştıktan sonra düşüşe geçmiş, Kasım 2017’ye kadar 6 ay süren bu süreçte %7.5 düşüş sergilemiştir. 11 numaralı son çevrimde ise Kasım 2017’deki dip noktasından Ocak 2018’deki tepe noktasına 2 ayda %1.5’luk artışla ulaşılırken, Ocak 2018’den Temmuz 2018’e geçen 6 aylık dönemde RDK’daki düşüş %9.8’e ulaşmıştır. Son kısa erimli çevrimde aradan geçen süre açısından yükseliş evresi düşüş evresine göre %70 daha kısa sürerken, dipten zirveye reel kurda gerçekleşen artış zirveden dibe gerçekleşen düşüşün sadece %15’ine eşittir.

Unutmayalım ki Temmuz sonu itibarıyla son çevrimin dip noktasına daha ulaşılmamıştı. Nitekim dış politikada ABD’yle yaşanan kriz TL’nin değer kayıplarının hızlanmasına (Ağustos başından bu yana %20’yi buldu) yol açtı. Cumhurbaşkanı’nın karşı çıktığı Merkez Bankası’nın faiz artışı dışında BDDK ve TCMB tarafından TL’nin açığa satışını zorlaştırmak amacıyla türev piyasalarında gerçekleştirilen bazı işlemlere getirilen kısıtlar, TL’nin kayıplarının bir kısmını geri almasını sağlamışsa da TL’nin bu kadar kısa sürede bu kadar hızlı değer kaybetmesi bugüne kadar yaşadığımız bir durum değildi.

ABD’yle krizin çözülmemesi ve TCMB’nin faiz artışı gibi etkili politika önlemlerinin alınmaması durumunda Ağustos verileri yayınlandığında RDK’nın %15’i aşan bir hızla 65-70 bandına düşeceğini öngörebiliriz. Bu da 2001 krizinden daha düşük bir seviye demektir. Ne yazık ki önümüzdeki aylarda mali piyasalarda ve ekonomide çok daha olumsuz koşulların gerçekleşeceğini gösteriyor.

Ekim 2001’den Aralık 2007’ye kadar süren uzun erimli yükselme döneminde yaşanan çevrimlerde RDK’daki çıkış süreleri daha uzun iken düşüş süreleri kısaydı. Bu dönemde kısa vadede TL’nin değer kaybetmesine yol açabilecek ulusal ve uluslararası gelişmelerin reel döviz kuru üzerindeki etkisi görece daha kısıtlı oluyordu. Çünkü küresel sermaye bolluğu altında 2001 krizi sonrasında uygulanan makro kurumsal reformlarla normalleşen bir Türkiye ekonomisi uzun vadeli yatırım fonlarını ülkeye çekebiliyordu. Ülkeye sermaye girişleri güçlü bir şekilde devam ederken dışarıdan ya da içeriden gelen olumsuz haberlerin ekonomi ve dolayısıyla TL ve RDK üzerindeki etkisi hem büyüklük hem de süre açısından çok kısıtlı oluyordu.

Oysa 2008 sonrasında başlayan ve özellikle 2013 sonrasında ivme kazanan uzun erimli düşüş trendinin hakim olduğu dönemde bunun tam tersi dinamikler devrede. Ekonomi politikası alanında 2006’dan itibaren biz iktisatçıların gündeme getirdiği mikro yapısal reformların gerçekleştirilmemiş olması bir yana, 2001 sonrasında gerçekleştirilen kurumsal reformların birçoğu kademeli olarak geri sarıldı. Sürekli tekrarlanan demeçlerle Merkez Bankası’nın bağımsızlığının artık sadece sözde kaldığı kafalarımıza kazındı. Siyasiler halka karşı sorumluluğu alırken teknokratlar tarafından yönetilen diğer bağımsız kurumların da bağımsız kalamayacağı aynı şekilde sürekli gündemde tutuldu. Ardından 2013’te Gezi olayları, 17-25 Aralık soruşturmaları, 2014’ten itibaren ise neredeyse her yıl gerçekleştirilen seçimler ya da referandumlar siyasi ortamı sürekli olarak gerdi ve piyasalarda volatilitenin artmasına katkıda bulundu. Bunun üzerine bir de FED’in sıkılaştırmaya dönük kararları ve bunların ABD ve dünya piyasalarındaki etkileri Türkiye’nin uluslararası yatırımcılar için cazibesini giderek kaybetmesine katkıda bulundu. Bu ulusal ve uluslararası konjonktürde gerçekleşen olumlu gelişmelerin etkisi daha az ve kısa süreli olurken daha da sıklaşan olumsuz gelişmelerin etkisi daha büyük ve uzun süreli olmaya başladı. Böylece RDK’nın izlemiş olduğu kısa dönemli çevrimlerde yükseliş adımları daha küçük ve kısa süreli olurken düşüş adımları daha büyük ve uzun süreli oldu ve olmaya devam ediyor.

2018 Ağustos sonu itibarıyla Türkiye tamamen yanlış ekonomi yönetiminden kaynaklanan bir ekonomik krize girmek üzeredir. Bu durumdan çıkış hiç de kolay olmayacak. Türkiye’nin 1945 sonrası demokratik siyasi dönemde yaşadığı ağırlıklı olarak siyasi kurumlarının zaaflarından kaynaklanan ve yaklaşık 20 yıllık bir süreye yayılan büyüme çevrimi bu kez 20 yıldan daha kısa sürecek gibi gözüküyor. Sıkı para ve maliye politikalarının bir an önce hayata geçirilmesi ekonomiyi kısa dönemde durgunluğa sokacaksa da karşı karşıya kaldığımız krizin uzun vadeli etkilerini en aza indirmek için bunlar bir zorunluluktur. Bu politikaların kısıtsız uygulanması durumunda RDK’nın Ağustos ayında dip noktayı bulacağını ve daha sonra yavaş yavaş da olsa yukarı yönlü harekete geçebileceğini söyleyebiliriz. Ancak şu ana kadar olduğu gibi Merkez Bankası’nın önümüzdeki günlerde ve haftalarda politika araçlarını kullanmasına izin verilmezse TL’nin daha da değer kaybetmesi ve reel döviz kurunun daha da düşmesi kaçınılmazdır.

Kamil Yılmaz

Bilim Akademisi üyesi

Koç Üniversitesi Ekonomi Bölümü öğretim üyesi

{kind=link}