“Neo klasik ekonomi düşüncesinden epistemolojik bir kopuşu temsil eden heterodoks yaklaşım, günümüzde giderek ön plana çıkan davranışsal ekonomi ve nöro ekonomi ile daha fazla önem kazanmaktadır”

Bu sözler çok tartışıldı, bir dizi kuramsal tartışmaya yol açtı ve kaçınılmaz olarak da hicvedildi. Bu yazımda hoyratça oynanmış olan bu söz oyununun ardında yatan ve Türkiye’nin Yeni Ekonomik Modeli diye adlandırılan söz konusu politikalar kümesini gerek kuramsal, gerekse veriler düzeyinde değerlendirmeye çalışacağım.

Önce Yeni Ekonomik Model diye adlandırılan politikalar kümesinin amaç ve araçlarını anımsayalım,

1. Enflasyonla mücadele için faizlerin düşürülmesi gereklidir. TC Merkez Bankası faizi düşürmelidir.

Özü itibariyle, dışa açık bir ekonomide, faizin düşürülmesinin er ya da geç paranın diğer fiyatı olan döviz kurunda da değer kaybına yol açacağı (dövizin pahalılaşacağı) ve bir yandan artan döviz kurları, diğer yandan da kamçılanan tüketim ve yatırım talebi nedeniyle enflasyonu ivmelendireceği defalarca vurgulandı. Hele hele yaşanmakta olduğu üzere, faiz oranının rasgele ve gece yarısı talimatlarıyla, üstelik esoterik anlamsız söz oyunlarına dayalı gerekçelerle düşürülmesi sonucunda kurumların da itibarsızlaşacağı; güven erozyonuyla birlikte ülkenin risk puanlamasının bozulacağı ve Türkiye’nin dış borçlanma maliyetlerinin yükseleceği; dolayısıyla da Türk Lirasındaki kayıpların risk algısıyla birlikte daha da derinleşeceği kaygıları sıklıkla paylaşıldı.

Nitekim, döviz kurlarının ve enflasyonun son bir yıllık seyri, “faiz düşürüldüğünde enflasyon da geriler” savının yanlış ve tutarsızlığını; Türkiye’nin şu anda küresel ekonominin en yüksek enflasyona sahip ve en riskli ülkeleri arasında olduğunu tartışmasız bir biçimde ortaya koyuyor. Burada söylenecek yeni bir şey yok.

2. Faizin düşürülmesi yatırımları kamçılayacak ve gerek büyümeyi, gerekse istihdamı arttıracaktır.

3. Büyüme ve döviz kurundaki aşınmanın Türk mallarına getireceği rekabet avantajı ile birlikte Türkiye’nin ihracatı artacak; yıllardır kronikleşen cari işlemler açığı kapanacaktır.

Bunların yanında bir de yarı apolojetik bir başka sav;

4. Türkiye’de 2021’den bu yana cari açığın ve enflasyonun arttığı doğrudur. Ancak bunun ardında tüm dünyada artmakta olan enerji maliyetleri vardır. Eğer enerji ithalatı dışarda tutulursa Türkiye’nin (enerji ithalatı dışı) cari işlemler dengesinin fazla vermekte olduğu görülecektir. Dolayısıyla model “çalışmaktadır”.

Veriler ışığında sırayla tartışalım;

Büyümenin niteliği

Türkiye ekonomisi 2021’de %11,4 oranında büyüdükten sonra, 2022’nin 1.çeyreğini %7,5, 2. çeyreğini %7,6’lık büyüme ile geçti. Yılın üçüncü çeyreğinde yani elimizdeki son son veri döneminde ise ulusal ekonominin büyüme hızı belirgin şekilde yavaşlayarak %3,9’a geriledi. Büyüme hızı bir önceki çeyreğe görece negatife dönüştü ve ekonominin %0,1 daraldığı açıklandı.

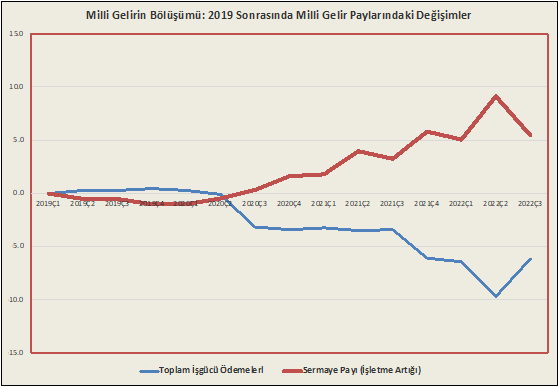

Ancak –kaynakları ve kalitesi bir yana, söz konusu büyüme sürecinin eşitsiz ve hatta yoksullaştıran nitelikte olduğu görüldü. Örneğin, söz konusu dönemde yüksek büyüme temposuna karşın, emek gelirlerinin büyümenin nimetlerinden faydalanmadığı anlaşıldı. TÜİK verilerine göre, işgücü ödemelerinin 2020 sonunda %31,9 olan payı, 2022’nin üçüncü çeyreğine gelindiğinde %26,3’e gerilemişti. Buna koşut olarak, sermaye kesimin (teknik olarak işletme artığı diye anılan –siz “kârlar” diye okuyun) net gelir payı ise %54,4’ten %54,8’e yükselmişti.

Bu hesaplamayı, 2019’dan yani Cumhurbaşkanlığı Hükûmet Sistemi diye adlandırılan “yeni Türkiye” rejimi bağlamında yaparsak ve 2019’dan bu yana geçen dönem içerisinde işgücü ödemelerinin ve sermaye gelirlerinin milli gelirden aldıkları paylardaki değişimleri izlersek karşımıza şu çarpıcı Şekil çıkıyor:

Grafikte TÜİK verilerinden hareketle hesaplamış olduğumuz üzere, ücretli emek ve sermaye gelirlerinin paylarındaki değişimler 2019’dan bu yana sergilenmekte. Gelir paylarındaki değişimler biraz tahayyül gücüyle, sanki ağzı açılmış bir timsahı andırıyor. Yani Şekil bize Timsah Kapitalizmi diye anılan bir betimlemeyi andırıyor.

Meraklısı için kısa bir not: Timsah kapitalizmi betimlemesi ilk olarak UNCTAD’ın 2019 Trade and Development raporunda geçmişti. UNCTAD çalışanları, neoliberal küreselleşme dalgası altında küresel düzeyde yaşanmakta olan tekelleşme ve gelir dağılımındaki bozulmayı vurgulamak amacıyla aşağıda sergilenen grafik tasarımını bizlerle paylaştı. Grafik, 1995’ten bu yana dünyadaki en büyük 2,000 çok uluslu tekelin kârlarıyla karşılaştırmalı olarak emek gelir paylarını sergiliyor. 1995 sonrasında tekelci kârlar ve emeğin gelir payındaki açılma, UNCTAD raporunda “crocodile capitalism” –timsah kapitalizmi, olarak nitelendirilmişti.

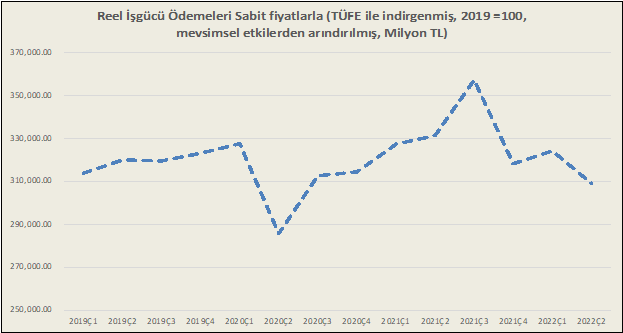

Konumuza dönelim. Burada çok daha önemli bir olgunun yaşanmakta olduğunu vurgulamamız gerekiyor. Büyüyen bir ekonomide, ücretli işgücündeki payın azalması tek başına anlamlı olmayabilir. Daha da önemlisi, ücretli emeğin enflasyondan arındırılmış reel gelirlerinin, yani alım gücümüzün, izlenmesi olacaktır, Şekil 3 bize bu hesabı sunuyor.

Şekilde 2019’dan bu yana işgücü gelirlerinin reel (enflasyondan arındırılmış) gelir düzeyi sergilenmekte. TÜİK verilerinden derlediğimiz hesaplamalar ücretli emeğin reel gelirindeki kayıpların büyümenin ivmelendiği 2020 yılı başına görece %5,6, “faizleri düşürün” talimatının verildiği ve enflasyonun kontrolden çıktığı (Yeni Modelin uygulamaya konulduğu) 2021’in Eylül ayından bu yana ise %13,5 düzeyinde olduğunu gösteriyor. Tüm 2019 sonrası Cumhurbaşkanlığı Hükûmet Sistemi diye adlandırılan dönem boyunca ise ücretli emeğin reel gelir kaybı %1,51’dir. Söz konusu dönemde Türkiye ekonomisi kuşkusuz “büyümüştür”. Soru ise “hangi Türkiye?” olmak zorundadır.

Dolayısıyla, eğer 2021’den bu yana uygulanan rasgele politikalar kümesine (Yılmaz Ensar hocanın deyişiyle, politika anomolisine)[1]Yılmaz, E. (8 Ekim 2022) “İktidarın ekonomi modelinin heterodoks niteliği” Gazete Duvar,https://www.gazeteduvar.com.tr/iktidarin-ekonomi-modelinin-heterodoks-niteligi-haber-1583991 bir ad verilecek ise bu, emekçileri yoksullaştıran büyüme olmalıdır.

Faiz lobisine ne oldu?

Bu arada, faiz lobisi diye şeytanlaştırılan finans kapitalinin gelir kaynaklarının kurutulması şöyle dursun, bankacılık kesimi özelinde daha net olmak üzere, finansal sistemin gelirleri bilakis daha da arttırıldı. Finans sermayesine yaratılan bu kaynak transferi Yeni Türkiye Modeli’nin ayırt edici özelliklerinin başını çekiyor. Bu bakımdan, aksi yöndeki tüm propaganda neşriyatına karşın, AKP, iktidarının başından bu yana özellikle finans sermayesinin en gözde partisi olagelmiştir.

Bu konuda son bir söz olarak, bu çalışmayı TÜİK’in ortalama TÜFE endeksine göre yapmış olduğumuzu anımsatalım. Oysa, ücretli emek reel gelir hesabını –klasik ekonomi politik geleneği uyarınca gıda fiyatları üzerinden hesaplasaydık, reel ücret gelirlerindeki gerileme çok daha çarpıcı biçimde gözler önüne sergilenecekti. TÜİK’in “resmi” verilerine ilişkin güven konusunu ise şu aşamada tartışmaya eklemek arzusunda değilim.

Yapısal işsizlik ve istihdam-dostu olmayan büyüme

Büyümenin “otomatik” olarak istihdam yaratacağı beklentisi ise AKP tarafından sahiplenmiş olunan düşük katma değerli / taşeronlaştırılmış / ithalat-bağımlısı ulusal ekonomi modelinin yapısal koşullarına çarpıyor. Yaratılan büyüme ivmesi, işsizlik oranında anlamlı bir iyileşme göstermemiş, Türkiye’nin yapısal olarak kronikleşmiş %10 bandının altına düşürülememiştir. Dahası, özellikle Covid-pandemisi boyunca ortaya dökülen geniş tanımlı işsizlik sorunu, güvencesiz/marjinal istihdam biçimleriyle birlikte ulusal işgücü piyasalarındaki parçalanmanın derinleştiğini belgeliyor. Bu konuda daha ayrıntılı bilgilendirme için DİSK Araştırma Dairesi’nin İşsizlik ve İstihdamın Görünümü raporlarına bakılabilir.

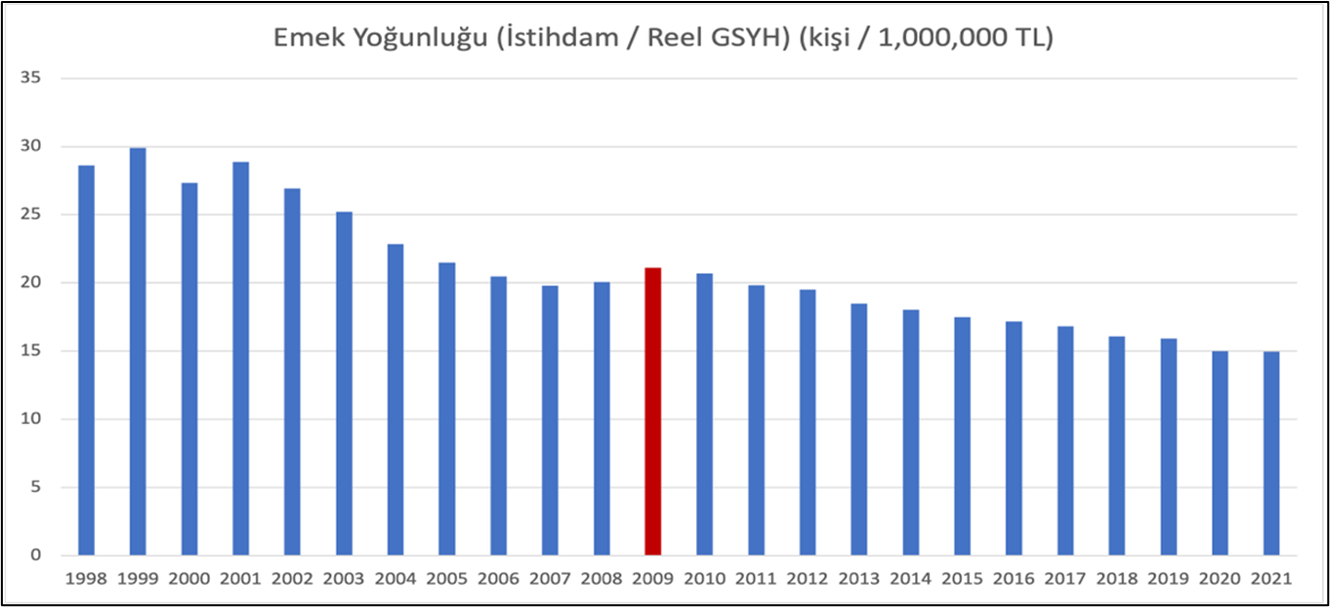

Bunun ötesinde ulusal ekonominin istihdam kapasitesi giderek azalıyor. TÜİK verileri, üretilen katma değer (GSYH) başına yaratılan istihdamın zaman içinde gerilediğini ve 2000’den bu yana neredeyse yarı yarıya azaldığını dile getiriyor. Aşağıdaki Şekilde her 1 milyon TL’lik reel milli gelir üretiminde yaratılan işçi istihdamı bu savı belgelemekte. Her 1 milyon TL milli gelir üretiminde istihdam edilen işçi sayısı 1998’den 2002’ye kadar ortalama 28-30 düzeyinde iken, bu rakam 2021 itibariyle 15 işçiye düşmüştür. Bu olgu AKP ekonomi idaresinin izlemekte olduğu spekülasyon-yönlü yatırım ve eşitsiz büyüme tercihlerinin doğrudan uzantısıdır.

Cari Açık – İthal Enerji Fiyatları İlişkisi

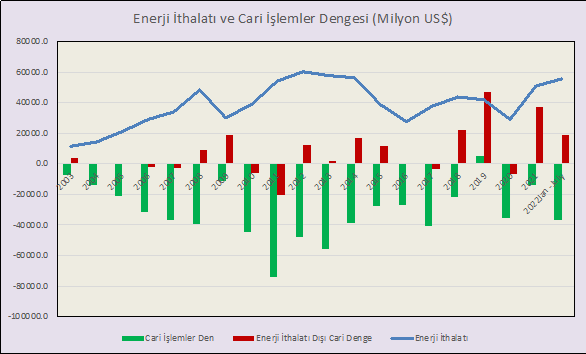

Artan enerji maliyetleri tüm dünyada enflasyonu tetikleyen ve Türkiye’de de artan enerji ithalatı maliyetleri nedeniyle cari işlemler açığına katkıda bulunan bir olgu. Bunda kimsenin kuşkusu yok. Ancak, cari işlemler açığının ana nedeni konjonktürel olarak yaşanan, enerji fiyatlarındaki gelip geçici dalgalanmalar değil, Türkiye’nin dışa bağımlı üretim deseninin sonucudur. AKP resmi söylemleri, enerji ithalatı dışarıda tutulursa cari işlemler dengesinin artıya döndüğünü, dolayısıyla Yeni Modelin işlemekte olduğunu savunuyor. Oysa Türkiye sadece “yeni Modelin” uygulandığı son bir iki yılda değil, zaten birçok ara dönemde enerji ithalatı dışında cari işlemler fazlası verdi.

AKP’nin iktidarda olduğu 2003’ten bu yana izlendiğinde, cari açığın (2019 yılı durgunluğu haricinde) her yıl cari işlemler dengesi toplamında açık verilmiş olduğu, buna karşın enerji ithalatı dışarda tutulduğunda birçok yıl zaten cari fazla verildiği görülüyor. 2003’ten bu yana toplam 20 yıllık gözlemin 12’sinde enerji ithalatı dışında cari fazla verilmiş, 2’sinde de (2004 ve 2005’te 250 milyon dolar olmak üzere) mütevazı bir fazlalık elde edilmiş.

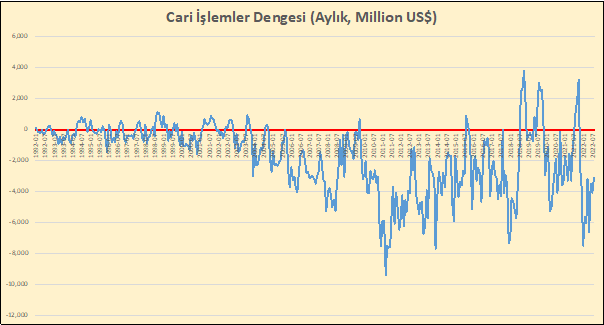

Dolayısıyla, enerji ithalatı dışında cari fazla verilmesi Yeni Modele özgü bir olgu değil. Ancak, Türkiye’nin toplamda cari işlemler açığı veriyor olması AKP yönetimi ile 2000’Li yıllarda başlayan yeni bir olgu. Bunu aşağıdaki şekilden de de izlemek olası. Şekil, Türkiye’nin cari işlemler dengesini aylar bazında 1992’den bu yana sergiliyor.

Görüleceği üzere, kabaca 2002’ye değin cari işlemler dengesi dönem dönem açık vermekle birlikte, genel olarak artı yönde –yani pozitif büyüklükte olmuş. Dolayısıyla, AKP iktidarlarına değin Türkiye geleneksel olarak cari işlemler açığı veren bir ekonomi değildi.

Yeni modelde de bu olguyu dönüştürecek hiçbir tasavvur yok.

Kaldı ki, Türkiye’nin enerjide dışa bağımlılığının perçinlenmesi de bizzat gene AKP’nin izlemiş olduğu politikaların sonucudur. Enerjide piyasalaşma ve kamunun enerji sektöründeki payının daraltılması, özelleştirmeler, yandaş sermaye gruplarına kaynak aktarmaya yönelik bir dizi stratejik müdahale sonucunda yurtiçi kaynakların toplam enerji üretimi içindeki payı hızla geriledi ve %30’a değin düştü . AKP, bu eğilimi tersine çevirecek hiçbir enerji politikası izlemediği gibi, yurtiçi kaynakların toplam enerji üretimindeki payının kendi iktidarları altında da gerilemesine engel olamadı (2014 ve 2017’de %24!).

Dolayısıyla, Türkiye’nin enerjide –ve daha geniş olarak sanayi sektörlerinde- ithalat bağımlılığı AKP’nin yıllardır sürdürdüğü çarpık politika tercihlerinin sonucudur ve günümüzde yaşanan güncel cari açık sorunu da konjonktürel ve geçici olmanın ötesindedir.

Enflasyon ve enerji maliyetleri ilişkisi

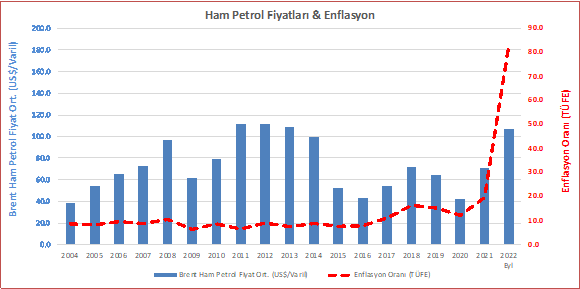

Benzer biçimde, konunun enflasyon boyutuna dönersek, enerji maliyetlerinde dünya piyasalarında bu denli bir artışın ilk kez olmadığını anımsamamız gerekiyor. Örneğin ham petrol fiyatlarının seyrini izlediğimizde, fiyat dalgalanmalarının birçok kez yaşanmış olduğunu ama bundan önce hiçbir dönemde Türkiye’de böylesine bir enflasyon ivmelenmesinin yaratılmadığını görürüz.

Örneğin 2008, 2010-2014 arası yıllarında da dünya piyasalarında ham petrolün varil fiyatı 100 dolar bandına ulaşmıştı, ancak Türkiye’de (dünya ortalamasına göre o dönemde de hala yüksek olan) enflasyon oranı, hiç bu denli çığırından çıkmamıştı.

2021/2022 hiperenflasyona doğru ivmelenen fiyat artışlarının ardında enerji maliyetlerinden ziyade izlenen bilim dışı, rasgele politikalar yatıyor.

Söz konusu politikalar,

- dünya ortalamasına ve yüksek-orta gelirli kalkınmakta olan ülkelere görece çok daha yüksek enflasyon;

- yoksullaştıran ve finans sermayesini besleyen spekülasyon-yönlü büyüme;

- kronik işsizlik; ve

- cari işlemler dengesinde kronikleşen açık

anlamındadır. Sayın bakanın yukarıda alıntıladığımız meşum paragrafı ise anlamsız söz oyunundan ibarettir.

Bu doğrultuda sunulmuş çok değerli başka çalışmalar mevcut. Konuyu bir bütün olarak daha geniş irdelemeyi arzulayan okuyucuya aşağıdaki yazıları öneriyorum.

Özgür Orhangazi, “’Türkiye modeli:’ Esas mesele” ve “Türkiye modeli’nin bir senesi”

Ensar Yılmaz, “İktidarın ekonomi modelinin heterodoks niteliği”

Korkut Boratav “Bölüşüm şoku bilgileri ve tarımın durumu” ve “Ocak-Eylül 2022: Sermayenin payı tırmanıyor”.

Erinç Yeldan

Bilim Akademisi üyesi, Kadir Has Üniversitesi Ekonomi Bölümü

Bu yazı 10 Ekim 2022’de Erinç Yeldan’ın kendi websitesinde yayınlanmış, Sarkaç için güncellenmiştir.[2]Erinç Yeldan’ın ekonomi politik yazıları, https://erincyeldan.net/cumhuriyet-yazilarim/

Notlar/Kaynaklar

| ↑1 | Yılmaz, E. (8 Ekim 2022) “İktidarın ekonomi modelinin heterodoks niteliği” Gazete Duvar,https://www.gazeteduvar.com.tr/iktidarin-ekonomi-modelinin-heterodoks-niteligi-haber-1583991 |

|---|---|

| ↑2 | Erinç Yeldan’ın ekonomi politik yazıları, https://erincyeldan.net/cumhuriyet-yazilarim/ |

{kind=link}