Türkiye ekonomisinde yaşanan sıkıntılı dönemi anlamak için 2009 sonrasına odaklanmak ve ilk olarak, bu dönemde hemen hemen her yıl bir ya da iki seçimin gerçekleştirildiğini hatırlamamız gerekiyor: 2010’da anayasa referandumu, 2011’de 11 Haziran genel seçimi, 2014’te 30 Mart yerel seçimi ve 14 Ağustos Cumhurbaşkanlığı seçimi, 2015’te 7 Haziran genel seçimi ve 1 Kasım erken genel seçimi, 2017’de 16 Nisan anayasa referandumu ve 24 Haziran 2018’de iki seçim birden.

Seçimli yıllarda ülkenin sosyal ve siyasi ortamı yüksek gerilim moduna geçer. Ancak Türkiye’de seçim olmayan yıllarda da gerilim azalmadı.: 2013’te Gezi olayları ve 17-25 Aralık yolsuzluk soruşturmaları, 2016’da da 15 Temmuz darbe girişimi ve yol açtığı zincirleme gelişmeler nedeniyle ülke bir türlü yüksek gerilimden kurtulamadı. Bu dokuz yılın içinde sadece 2012 seçimsiz, gerilimsiz, görece sakin geçti.

Bu kadar sık yapılan seçimlerin ve yaşanan gerilimin sonucu ortada. Siyasetin ağır bastığı bu dönemde ekonomi politikaları kısa vadeye odaklandı. Bu dönemde gerçek anlamda reform diyebileceğimiz bir ekonomi politikası uygulaması gerçekleşmedi. Hükümet alışveriş listesi gibi reform listeleri yayınladı. Ama bunların nasıl uygulanacağı konusunda ne siyasiler ne de bürokratlar detayları kamuoyuyla paylaşmadı. Seçim öncesi duyurulan reformlar seçim sonrasında uygulamaya geçirilmedi, unutuldu. Bir sonraki seçimde daha uzun reform listeleri hazırlandı, daha çok teşvik verildi.

Uzun vadeli reformlar raflardaki yerini korurken, sürekli artan dış borç stoku, seçimler öncesi alınan özel önlemlerle artırılan krediler ve dört nala giden inşaat sektörü 2009 sonrası Türkiye’sinin büyüme hikayesinin temel unsurları olarak ön plana çıktı.

Krediler bireylerin ya da şirketlerin yapacakları tüketim ya da yatırım harcamalarını gerçekleştirmek için kendi tasarruflarına ek olarak ihtiyaç duydukları kaynaklardır. İktidardaki partiler seçime giderken oylarını arttırmak için kredilerin artmasını sağlayacak uygulamalara girişebilirler. Bunun nedeni oldukça basittir. Kredi borçlusu bir aile kredi borcu olmayan bir aileye göre daha az risk almak ister. Ev almak için kredi kullanan bir aile kredi borcunu her ay aile üyelerinin maaşlarından arttırdıkları tasarruflarla ödemeyi planlar. Ancak kredi borcu gibi ağır bir yükü omuzlarında taşıyan aile fertlerinin bugünkü gelir düzeylerini gelecekte de sürdürebilecekleri garanti değildir.

Gelecek belirsizliklerle doludur. Belirsizliklerin artması sonucunda ekonomik şartlar bozulabilir, bu da ailenin gelirinin düşmesine yol açacağı için kredi borcunun ödenmesini zorlaştırır. Bu belirsizliklere bir de siyasi belirsizliğinin eklenmesini hiç istemez borçlu kişiler. O yüzden borçlu seçmenlerin oylarını iktidar partisine verme ihtimali kredi borcu olmayanlara göre daha yüksektir.

Diğer bir deyişle, borçlu kişiler dereyi geçerken at değiştirmek istemezler. Değiştirmeleri durumunda daha önce hiç denemedikleri atın beceriksizliği sonucunda atla birlikte derenin sularına kapılıp gitmekten korkarlar. Oysa iktidar partisiyle yollarına devam ederlerse dereyi daha güvenli geçeceklerine inanmışlardır. İşte bu yüzden, daha fazla kişinin, ailenin ya da şirketin borçlu olması iktidarın oylarının daha yüksek olmasını sağlayacaktır.

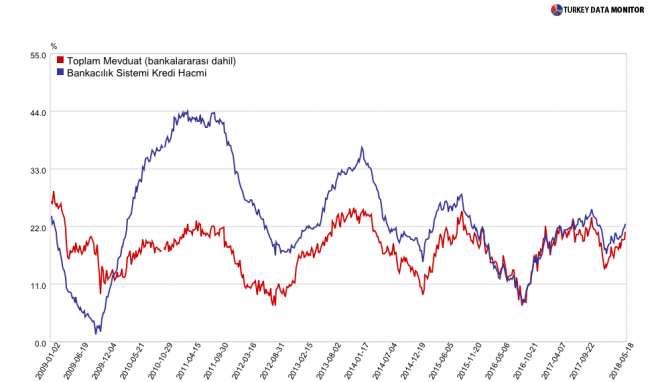

Şimdi de Türkiye’de kredi ve mevduatların 2009 sonrası dönemdeki hareketlerini inceleyelim. Şekil 1’de 2008 sonrası dönemde toplam mevduat ve kredi hacimlerinin yıllık büyüme oranları aylık frekansta sunuluyor.

Grafikte kredi büyüme oranının 2010’dan itibaren mevduat büyüme oranının üstünde olduğu açıkça görülüyor. Küresel kriz sonrasında yaşanan küresel likidite bolluğu içinde bankacılık sektörü yurtdışından borçlanmak suretiyle yurt içi kredi hacmini mevduat artış hızının çok daha üstünde artırabildi. Ancak, bu farkın sonsuza kadar devam edeceğini söylemek mümkün değil. Nitekim, 2010-2011 döneminde %20’yi aşan bu fark zaman içinde kademeli olarak azaldı; 2013’te %10’a, 2014’te %5-10 aralığına düştü. 2015’in ikinci yarısı ve 2016’ının tamamında bankacılık kesimi kredilerini ancak mevduatların artış hızında artırabildi.

Hükümet, Nisan 2017 referandumu öncesinde Kredi Garanti Fonu’nu (KGF) limitini artırmak suretiyle 218 milyar TL’lik yeni kredi yaratılmasını sağladı. Ancak, KGF’nin etkisinin geçmesiyle birlikte aradaki makas kapanmaya başladı. Kredi büyüme hızının önümüzdeki dönemde mevduat büyüme hızının altında kalması kuvvetle muhtemel.

İnşaat Sektörü

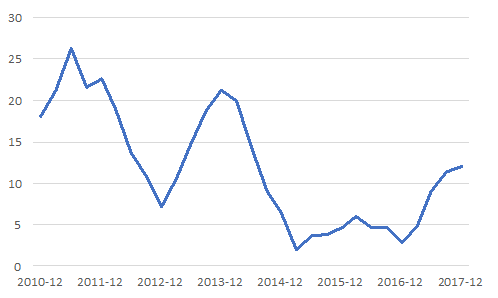

Bu noktada dikkatimizi bankalar tarafından sağlanan bireysel kredilerin ağırlıklı olarak ev satın alımları için kullandırılmış olmasına ve dolayısıyla inşaat sektörünün önemine çevirmemiz gerekiyor. 2009 sonrası dönemde kredi hacmindeki artışla beraber inşaat sektörü de hızlı bir büyüme kaydetti.

Şekil 2’de görülebileceği gibi 2010-2011’de %20’yi aşan sektörün yıllık büyüme hızı, 2012’deki makro ihtiyati tedbirlerin hayata geçirilmesiyle yavaşlamışsa da 2014 yerel seçimlerine doğru tekrar arttı ve 2013 sonunda %20’ye ulaştı. Sektördeki yavaşlama kaçınılmazdı; büyüme hızı 2015’te ve 2016’da %5’lere kadar düştü. Ancak Nisan 2017’deki referanduma giderken devreye alınan KGF’nin de etkisiyle 2017 referandumuna doğru %10’u aştı.

Şekil 1 ve 2’yi birlikte incelendiğimiz zaman, inşaat sektörünün performansının kredi büyümesine ne kadar sıkı sıkıya bağlı olduğu ortaya çıkıyor. Her ne kadar 2017’nin sonu itibarıyla inşaat sektörü büyüme hızı %10’un üzerine çıkmışsa da kredi artışındaki yavaşlamayla beraber inşaat sektörünün de 2018 yılında yavaşlaması hatta daralması kaçınılmaz. Nitekim, 2018’in ilk üç ayında inşaat ruhsatı alınan yeni bina sayısı bir önceki yılın aynı dönemine göre %24 azaldı.

2015’ten sonra kredilerin ve inşaatın büyüme hızındaki düşüş ve son bir yıldır ülke çapında yeni konut fiyatlarındaki düşüş, dış borç-kredi-inşaat üçgeninin artık hızlı büyümeyi sağlamadığını gösteriyor. Krediler ve dolayısıyla inşaat sektörünün reel büyümeye katkısı düşerken ülkenin dış borç stoku da tarihsel olarak en üst seviyelere ulaştı.

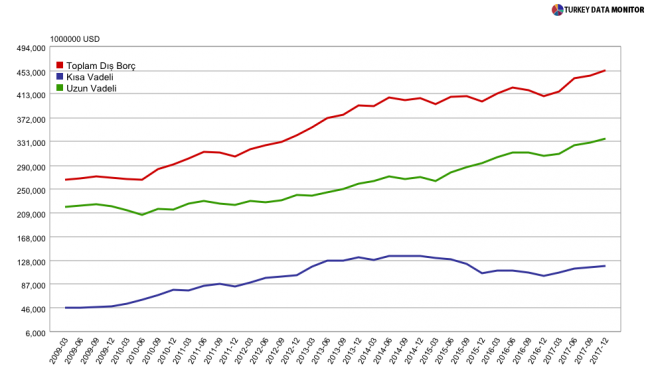

2009’de 270 milyar dolar olan dış borç 2017 sonu itibarıyla 453 milyar dolara yükseldi (Bkz. Şekil 3). Milli gelirin yaklaşık %55’ina karşılık gelen bu meblağın önemli bir kısmı kısa vadeli kredilerden oluşuyor. 2009’dan sonra dış borç stokundaki 183 milyar dolarlık artışın yaklaşık %40’ı (71 milyar dolar) kısa vadeli (bir yıl ve bir yıldan az vadede) borçlardan kaynaklanırken uzun vadeli borçlardaki artış ise 112 milyar dolara ulaştı. Sonuç olarak, 2018’de vadesi dolacak dış borcun yenilenmesi ve gerçekleşecek cari açığın finansmanı için 235 milyar dolara ulaşan bir meblağa ihtiyaç duyuluyor.

2009-2018 döneminde yurtdışından sağlanan dış borç yurtiçi kredileri ulusal tasarrufların izin verdiği düzeyin üzerinde artırmak için kullanıldı. Ancak, bu krediler ülkenin ihtiyacı olan yapısal dönüşümü sağlayacak kapasite artışı ve yeni teknoloji yatırımları için değil, artık her yıl mutat olarak yaşanan seçimler öncesinde iç tüketimi canlandırmak ve özellikle de gayrimenkul yatırımlarını artırmak için kullanıldı. Oysa, uzun vadeli bir bakış açısıyla hareket eden bir hükümet dünyada sermayenin bol olduğu bu on yıllık dönemde ekonominin rekabet gücünü artıracak yapısal reformları uygulayabilirdi. Böylece, bir yandan ülkenin üretim kapasitesi ve ihracatı artarken bir yandan da son on yılda milli gelire oranı %6 olan cari açığı düşürmek mümkün olacaktı. [1] Ne yazık ki, 16 yıldır iktidarda olan AKP bu uzun erimli politikaları uygulamaktan imtina etti.

2005’de %34’e kadar düşmüş olan dış borcun milli gelire oranı bugün geldiğimiz noktada %55’e ulaştı. 2009’dan bu yana izlenen miyopik politika uygulamalarının sonucu olarak Türkiye, 2017 sonu itibarıyla hem dolar hem de milli gelire oran açısından yükselen pazar ekonomileri arasında en yüksek dış borç yüküne sahip ilk beş ülkeden birisi.

Mayıs2018’e damgasını vuran, iktisatçılar tarafından tamamen bir akıl tutulması olarak görülen para politikası hataları yaşanmamış olsaydı bile Türkiye’nin önümüzdeki dönemde en önemli sorunu dış borcun çevrilmesi olacaktı. Ülke erken seçime giderken siyasetçilerin sorumsuzca konuşmaları, merkez bankasının TL’nin değerini korumak için faiz artırmasına izin vermemeleri ülkeyi bir ekonomik krizin eşiğine getirdi. Tıpkı 1994’te yerel seçime giden iktidar partisinin başındaki ekonomi profesörünün sorumsuz bir siyasetçi gibi davranarak yarattığı ekonomik kriz gibi (“2017’ye girerken 1994’ü hatırlamak” başlıklı yazı için tıklayınız).

Son bir aylık gelişmeler Türkiye’de bazı şeylerin hiçbir zaman değişmediğinin göstergesidir.

Kamil Yılmaz

Bilim Akademisi üyesi

Koç Üniversitesi Ekonomi Bölümü öğretim üyesi

[1] Yapısal reformlar ve cari açık ilişkisi başlı başına bir başka yazının konusudur.